Kassenprüfung: Alles was Sie wissen müssen 2026

Kassenprüfung verstehen & bestehen ✓ Kassennachschau ✓ Betriebsprüfung ✓ Strafen vermeiden ✓ Checkliste zur Vorbereitung. Jetzt informieren!

Eine Kassenprüfung ist die Überprüfung Ihrer Kassenführung durch das Finanzamt. Sie kann unangekündigt als Kassennachschau oder im Rahmen einer regulären Betriebsprüfung stattfinden. Für Unternehmen mit Bargeldverkehr gehört die Kassenprüfung zu den häufigsten und folgenreichsten Prüfungsarten.

Wer gut vorbereitet ist, hat nichts zu befürchten. Dieser Leitfaden erklärt die verschiedenen Arten der Kassenprüfung, zeigt Ihnen, worauf das Finanzamt achtet, und gibt konkrete Tipps zur Vorbereitung.

Arten der Kassenprüfung

Das Finanzamt hat verschiedene Instrumente, um die Kassenführung von Unternehmen zu überprüfen. Die zwei wichtigsten sind die Kassennachschau und die Betriebsprüfung.

Kassennachschau (§ 146b AO)

Die Kassennachschau ist eine unangekündigte Prüfung, die seit dem 1. Januar 2018 möglich ist. Ein Finanzbeamter kann ohne Vorankündigung während der Geschäftszeiten erscheinen und die Kassenführung überprüfen.

Was geprüft wird:

- Aktueller Kassenbestand vs. Soll-Bestand im Kassenbuch

- Ordnungsmäßigkeit der Kassenaufzeichnungen

- Funktionsfähigkeit des Kassensystems und der TSE

- Verfügbarkeit der Verfahrensdokumentation

Die Kassennachschau ist bewusst niedrigschwellig: Sie soll schnell und unkompliziert ablaufen. Werden allerdings Mängel festgestellt, kann sie nahtlos in eine vollständige Betriebsprüfung übergehen.

Ausführlicher Ratgeber: Kassennachschau im Detail – Ablauf, Rechte und Pflichten.

Betriebsprüfung mit Kassenfokus

Bei einer regulären Betriebsprüfung wird die Kassenführung als Teil der gesamten Buchführung geprüft. Die Prüfung wird vorher angekündigt und umfasst meist mehrere Geschäftsjahre.

Was geprüft wird:

- Vollständigkeit aller Kassenbucheinträge

- Übereinstimmung mit Belegen

- Mathematische Verprobung (Chi-Quadrat-Test, Benford's Law)

- Zeitliche Lücken oder Auffälligkeiten

- Negative Kassenbestände (warum das ein Problem ist)

Ausführlicher Ratgeber: Betriebsprüfung der Kasse – Vorbereitung und Ablauf.

Keine Angst vor der Kassenprüfung

Wer sein Kassenbuch von Anfang an digital führt, ist auf Kassennachschau und Betriebsprüfung vorbereitet. Pennio erledigt die formellen Anforderungen automatisch -- Sie konzentrieren sich auf Ihr Geschäft.

Keine Kreditkarte erforderlich • Sofort startklar

Worauf achtet das Finanzamt?

Bei jeder Kassenprüfung prüft das Finanzamt systematisch nach bestimmten Kriterien. Wenn Sie diese kennen, können Sie sich gezielt vorbereiten.

Formelle Prüfpunkte

- Tagesabschlüsse vorhanden? – Jeder Geschäftstag muss einen Tagesabschluss haben

- Chronologische Reihenfolge? – Buchungen müssen zeitlich sortiert sein

- Lückenlose Belegnummern? – Keine fehlenden Nummern in der Belegkette

- GoBD-Konformität? – Unveränderbarkeit der Aufzeichnungen (GoBD-Anforderungen)

- TSE vorhanden und aktiv? – Bei elektronischen Kassensystemen (TSE erklärt)

Materielle Prüfpunkte

- Kassensturz: Stimmt der tatsächliche Bargeldbestand mit dem Kassenbuch überein?

- Verprobung: Passen die Umsätze zum Wareneinsatz und Branchendurchschnitt?

- Ungewöhnliche Muster: Gibt es auffällige Häufungen bestimmter Beträge?

- Negative Bestände: Ein negativer Kassenbestand ist ein klarer Fehler (mehr dazu)

- Privatentnahmen: Sind alle Privatentnahmen und -einlagen dokumentiert?

Die drei häufigsten Beanstandungen bei Kassenprüfungen sind: fehlende Tagesabschlüsse, Lücken in der Belegkette und Differenzen zwischen Soll- und Ist-Bestand. Diese drei Punkte sollten Sie als Erstes in den Griff bekommen.

Ihr Kassenbuch, das jeder Prüfung standhält

Keine Kreditkarte erforderlich • Sofort startklar

Konsequenzen bei Mängeln

Was passiert, wenn das Finanzamt bei der Kassenprüfung Mängel feststellt? Die Folgen können erheblich sein:

Hinzuschätzungen

Wenn die Kassenführung nicht ordnungsgemäß ist, darf das Finanzamt den Umsatz schätzen. Das bedeutet: Das Finanzamt legt einen höheren Umsatz zugrunde als Sie erklärt haben, und Sie müssen auf diesen geschätzten Mehrumsatz Steuern nachzahlen.

Hinzuschätzungen können existenzbedrohend sein – Nachzahlungen von mehreren Zehntausend Euro sind keine Seltenheit.

Ausführlicher Ratgeber: Hinzuschätzung im Detail – Berechnungsmethoden und Gegenmaßnahmen.

Bußgelder

Neben Hinzuschätzungen drohen Bußgelder bis zu 25.000 € nach § 379 AO für die Verletzung von Buchführungs- und Aufbewahrungspflichten.

Ausführlicher Ratgeber: Strafen und Bußgelder – alle Konsequenzen im Überblick.

Verwerfung der Buchführung

Im schlimmsten Fall verwirft das Finanzamt die gesamte Buchführung. Das bedeutet, dass Ihre Steuererklärungen nicht mehr als Grundlage dienen und das Finanzamt alle Besteuerungsgrundlagen schätzt.

So bereiten Sie sich optimal vor

Die beste Verteidigung gegen Probleme bei der Kassenprüfung ist eine saubere, laufende Kassenführung. Hier die wichtigsten Maßnahmen:

Tägliche Routine

- Kassenbuch täglich führen – Nicht aufschieben, sondern tagesgenau buchen (Anleitung)

- Tagesabschluss machen – Soll-Ist-Vergleich am Ende jedes Geschäftstages

- Belege sofort ablegen – Jede Buchung braucht einen Beleg (Belegpflicht)

- Kassendifferenzen sofort klären – Nicht ignorieren, sondern dokumentieren und buchen

Organisatorische Maßnahmen

- Verfahrensdokumentation erstellen – Beschreibt Ihre Kassenabläufe für das Finanzamt

- Belege geordnet aufbewahren – Aufbewahrungsfrist von 10 Jahren beachten

- Zugriffsrechte klar regeln – Wer darf Buchungen erfassen?

- Regelmäßige Selbstprüfung – Nutzen Sie unsere Checkliste zur Kassenprüfung

Technische Absicherung

- GoBD-konforme Software nutzen – Kein Excel! (Warum Excel nicht reicht)

- TSE einrichten – Bei elektronischen Kassensystemen Pflicht seit 2020

- Manipulationsschutz sicherstellen – So machen Sie Ihr Kassenbuch manipulationssicher

- Backups erstellen – Regelmäßige Datensicherung

- Kassenbuch ist tagesaktuell

- Alle Tagesabschlüsse sind vorhanden

- Kassenbestand stimmt mit Kassenbuch überein

- Alle Belege sind vollständig und geordnet

- Verfahrensdokumentation ist aktuell

- TSE ist aktiv und funktionsfähig (bei elektronischen Kassen)

- Keine negativen Kassenbestände

- Privatentnahmen und -einlagen sind dokumentiert

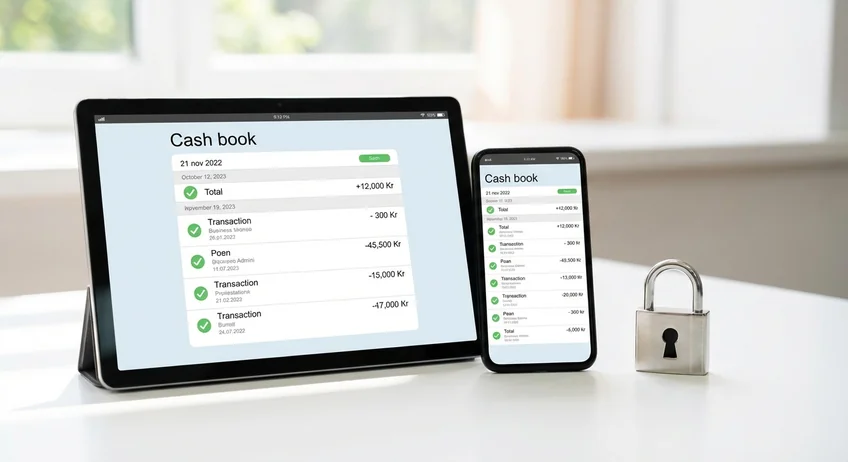

Digitales Kassenbuch als Prüfungsschutz

Ein digitales Kassenbuch bietet den besten Schutz bei Kassenprüfungen, weil es viele der typischen Fehlerquellen automatisch vermeidet:

- Unveränderbarkeit: Buchungen können nicht nachträglich manipuliert werden

- Lückenlose Belegnummern: Werden automatisch vergeben

- Tagesabschlüsse: Werden systematisch erstellt

- Chronologie: Zeitstempel verhindern Rückdatierungen

- Export für den Prüfer: Daten können im geforderten Format bereitgestellt werden

Ein digitales Kassenbuch macht die Vorbereitung auf eine Kassenprüfung deutlich einfacher -- und den Ausgang deutlich sicherer.

Warten Sie nicht auf die erste Prüfung

Hinzuschätzungen von 5-10 % des Umsatzes und Bußgelder bis 25.000 € treffen Gründer besonders hart. Starten Sie heute mit einem ordnungsgemäßen Kassenbuch -- bevor das Finanzamt kommt.

Keine Kreditkarte erforderlich • Sofort startklar

Was ist der Unterschied zwischen Kassennachschau und Betriebsprüfung?

Wie oft wird mein Betrieb geprüft?

Muss ich dem Prüfer sofort Zugang gewähren?

Was kostet eine fehlerhafte Kassenführung?

Wie kontrolliert das Finanzamt die Kasse?

Die Pennio Redaktion erstellt Fachartikel zu Kassenbuch, Buchhaltung und Steuerrecht. Alle Inhalte werden auf Basis aktueller Gesetzestexte und offizieller Quellen des Bundesfinanzministeriums recherchiert und von steuerlichen Fachexperten geprüft.

Das könnte Sie auch interessieren

Kassennachschau: Was der Prüfer sehen will

Kassennachschau: Was wird geprüft? ✓ Ablauf ✓ Ihre Rechte ✓ Vorbereitung ✓ Checkliste. Alles über die unangekündigte Kassenprüfung!

Betriebsprüfung Kasse: Optimal vorbereiten

Betriebsprüfung Kasse: Was wird geprüft? ✓ Vorbereitung ✓ Ablauf ✓ Typische Fehler ✓ Checkliste. So bestehen Sie die Kassenprüfung!

Kassenprüfung Checkliste: Perfekt vorbereitet

Kassenprüfung Checkliste ✓ Alle Dokumente ✓ Technische Anforderungen ✓ Selbst-Audit ✓ Sofort einsetzbar. Jetzt vorbereiten!