Belegpflicht im Kassenbuch: Welche Belege aufbewahren?

Belegpflicht im Kassenbuch erklärt ✓ Welche Belege aufbewahren ✓ Eigenbeleg erstellen ✓ 8 Jahre Aufbewahrungsfrist ✓ Digital archivieren. Jetzt lesen!

Die Belegpflicht im Kassenbuch bedeutet, dass zu jeder Buchung ein Nachweis vorhanden sein muss. Der Grundsatz „Keine Buchung ohne Beleg" ist ein zentrales Prinzip der ordnungsgemäßen Buchführung und eine Kernanforderung der GoBD.

Fehlende Belege sind einer der häufigsten Gründe für Beanstandungen bei der Betriebsprüfung. Doch was gilt als Beleg? Wie lange müssen Belege aufbewahrt werden? Und was tun, wenn ein Beleg fehlt? Dieser Artikel beantwortet alle Fragen zur Belegpflicht im Kassenbuch.

- Keine Buchung ohne Beleg – zu jeder Kassenbuchung muss ein Nachweis existieren

- Buchungsbelege müssen seit 2025 8 Jahre aufbewahrt werden (§ 147 Abs. 3 AO)

- Fehlt ein Originalbeleg, muss ein Eigenbeleg erstellt werden — dafür gibt es eine Eigenbeleg-Vorlage

- Belege dürfen auch ausschließlich digital archiviert werden (GoBD-konform)

- Thermopapier-Belege (Kassenzettel) verblassen – zeitnah digitalisieren

Was bedeutet Belegpflicht im Kassenbuch?

Die Belegpflicht bedeutet, dass jede Buchung im Kassenbuch durch einen externen oder internen Beleg nachgewiesen werden muss. Dieses Prinzip ist in den GoBD (Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern) verankert und leitet sich aus § 146 Abs. 1 AO ab.

Ein Beleg dokumentiert, dass der gebuchte Geschäftsvorfall tatsächlich stattgefunden hat. Er verbindet die Buchung im Kassenbuch mit dem realen wirtschaftlichen Vorgang. Ohne Beleg kann das Finanzamt eine Buchung anzweifeln und die zugehörige Betriebsausgabe streichen.

Die Belegpflicht ist eng mit den weiteren GoBD-Anforderungen an das Kassenbuch verknüpft. Zusammen mit der Vollständigkeit, Chronologie und Unveränderbarkeit bildet sie das Fundament einer ordnungsgemäßen Kassenführung.

Welche Belege gibt es im Kassenbuch?

Es gibt verschiedene Belegarten, die im Kassenbuch zum Einsatz kommen. Jede Belegart hat ihre eigene Funktion und spezifische Anforderungen.

Externe Belege (Fremdbelege)

Externe Belege stammen von Dritten und dokumentieren einen Geschäftsvorfall mit einem Geschäftspartner:

| Belegart | Beispiel | Typische Buchung |

|---|---|---|

| Quittung | Quittung vom Lieferanten | Barkauf Ware/Material |

| Kassenbon | Bon vom Supermarkt | Barkauf Bürobedarf |

| Rechnung (bar bezahlt) | Handwerkerrechnung bar bezahlt | Barausgabe Reparatur |

| Bankbeleg | Einzahlungsquittung der Bank | Bareinzahlung Bank |

| Lohnquittung | Unterschriebene Lohnauszahlung | Barlohn Aushilfe |

Interne Belege (Eigenbelege)

Interne Belege erstellt das Unternehmen selbst. Sie kommen zum Einsatz, wenn kein externer Beleg vorhanden ist:

| Belegart | Einsatzzweck |

|---|---|

| Eigenbeleg | Fehlender Originalbeleg (z. B. Parkautomat, Trinkgeld) |

| Kassenbestandsprotokoll | Dokumentation des täglichen Kassensturzes |

| Privatentnahme-Beleg | Entnahme von Bargeld für private Zwecke |

| Privateinlage-Beleg | Einlage von privatem Bargeld in die Geschäftskasse |

| Stornobeleg | Korrektur einer fehlerhaften Buchung |

Eigenbelege: Wenn der Originalbeleg fehlt

Ein Eigenbeleg ist ein selbst erstellter Beleg, der einen fehlenden Originalbeleg ersetzt. Das Finanzamt akzeptiert Eigenbelege, wenn der zugrundeliegende Geschäftsvorfall glaubhaft ist und der Beleg alle Pflichtangaben enthält.

Wann ist ein Eigenbeleg zulässig?

Eigenbelege sind zulässig, wenn der Originalbeleg aus nachvollziehbaren Gründen fehlt:

- Automatenkäufe (Parkautomaten, Getränkeautomaten)

- Trinkgelder an Lieferanten oder Dienstleister

- Verlorene oder unleserliche Belege (z. B. verblasste Thermopapier-Bons)

- Kleinbeträge ohne Quittungsmöglichkeit

- Privatentnahmen und Privateinlagen

Eigenbelege sind eine Ausnahme, keine Regel. Wenn regelmäßig Originalbelege fehlen, wertet das Finanzamt dies als Mangel in der Buchführung. Fordern Sie bei jedem Barkauf eine Quittung an.

Pflichtangaben auf einem Eigenbeleg

Jeder Eigenbeleg muss folgende Angaben enthalten, um vom Finanzamt anerkannt zu werden:

- Name und Anschrift des Ausstellers (Ihr Unternehmen)

- Art und Menge der Ware oder Dienstleistung

- Datum des Geschäftsvorfalls

- Betrag (brutto und ggf. Umsatzsteuer)

- Grund für das Fehlen des Originalbelegs

- Unterschrift des Unternehmers

- Vermerk „Eigenbeleg"

Aufbewahrungsfristen: Wie lange Belege aufbewahren?

Kassenbuch-Belege unterliegen der gesetzlichen Aufbewahrungsfrist nach § 147 Abs. 3 AO. Seit dem 1. Januar 2025 beträgt die Frist für Buchungsbelege 8 Jahre (geändert durch das 4. Bürokratieentlastungsgesetz), während Handelsbücher und Jahresabschlüsse weiterhin 10 Jahre aufzubewahren sind. Die Frist beginnt mit dem Ende des Kalenderjahres, in dem der Beleg erstellt wurde.

Übersicht der Aufbewahrungsfristen

| Dokumentenart | Frist | Rechtsgrundlage |

|---|---|---|

| Kassenbuch | 10 Jahre | § 147 Abs. 1 Nr. 1 AO |

| Buchungsbelege (Quittungen, Rechnungen) | 8 Jahre (seit 2025) | § 147 Abs. 3 AO i. V. m. 4. BEG |

| Eigenbelege | 8 Jahre (seit 2025) | § 147 Abs. 3 AO i. V. m. 4. BEG |

| Kassenberichte | 8 Jahre (seit 2025) | § 147 Abs. 3 AO i. V. m. 4. BEG |

| Zählprotokolle | 8 Jahre (seit 2025) | § 147 Abs. 3 AO i. V. m. 4. BEG |

| Verfahrensdokumentation | 10 Jahre | GoBD Rz. 151 |

Praxisbeispiel zur Fristberechnung

Ein Buchungsbeleg vom 15. März 2025 muss bis zum 31. Dezember 2033 aufbewahrt werden. Die Frist beginnt am 31. Dezember 2025 (Jahresende) und läuft 8 volle Jahre. Das Kassenbuch selbst muss hingegen 10 Jahre aufbewahrt werden (bis 31. Dezember 2035).

Vernichten Sie Belege nie voreilig. Im Zweifel lieber ein Jahr länger aufbewahren. Wenn eine Betriebsprüfung läuft, verlängert sich die Aufbewahrungsfrist automatisch bis zum Abschluss der Prüfung.

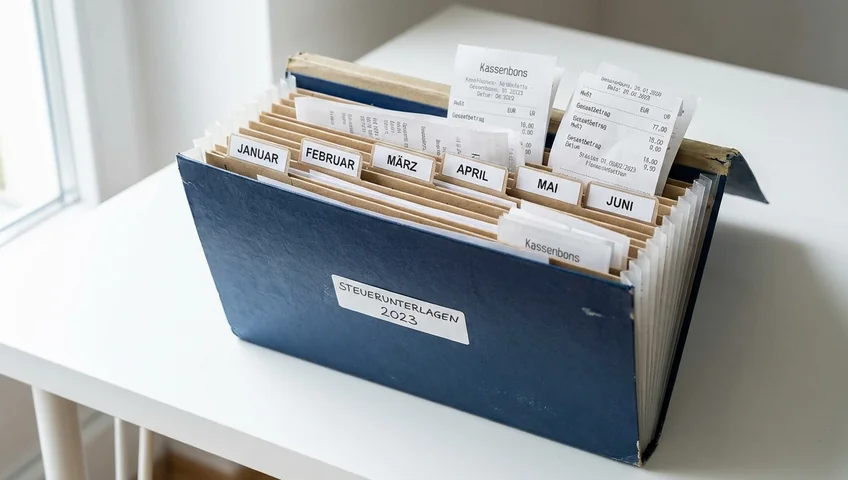

Belege richtig organisieren und archivieren

Eine systematische Belegorganisation spart Zeit und schützt vor Problemen bei der Betriebsprüfung. Ordnung bei den Belegen ist genauso wichtig wie die korrekte Kassenbuchführung selbst.

Physische Belegablage

Für die Ablage von Papierbelegen hat sich folgendes System bewährt:

- Chronologische Sortierung nach Datum – passend zur Buchungsreihenfolge im Kassenbuch

- Belegnummer auf dem Beleg notieren – dieselbe Nummer wie im Kassenbuch

- Tages- oder Monatsordner verwenden – je nach Belegaufkommen

- Thermopapier-Belege kopieren – Kassenzettel verblassen innerhalb weniger Monate

Digitale Belegarchivierung

Seit der GoBD-Aktualisierung 2019 dürfen Belege auch ausschließlich digital aufbewahrt werden, sofern bestimmte Bedingungen erfüllt sind:

| Anforderung | Beschreibung |

|---|---|

| Originalgetreue Wiedergabe | Der Scan oder das Foto muss den Beleg vollständig und lesbar abbilden |

| Unveränderbarkeit | Die digitale Datei darf nachträglich nicht verändert werden können |

| Zeitnahe Digitalisierung | Belege sollten zeitnah nach Erhalt digitalisiert werden |

| Maschinelle Auswertbarkeit | Die Daten müssen für den Prüfer zugänglich und auswertbar sein |

| Verfahrensdokumentation | Der Digitalisierungsprozess muss dokumentiert sein |

Nach der Digitalisierung dürfen die Papieroriginale grundsätzlich vernichtet werden – vorausgesetzt, die digitale Archivierung erfüllt alle GoBD-Anforderungen. Ausnahme: Belege, die nur im Original rechtsgültig sind (z. B. notarielle Urkunden).

Vorteile der digitalen Belegerfassung

Digitale Belege bieten gegenüber der Papierablage entscheidende Vorteile:

- Kein Verblassen – digitale Kopien bleiben dauerhaft lesbar

- Schnelles Suchen – Belege per Stichwort oder Datum finden

- Platzsparend – kein Aktenschrank nötig

- Sicherheit – Backup schützt vor Verlust durch Brand oder Wasserschaden

- Prüferzugriff – dem Finanzamt schnell bereitstellen

Wie Sie Ihr Kassenbuch führen und Belege im Tagesablauf effizient erfassen, zeigt unsere vollständige Anleitung.

Belege digital archivieren mit Pennio

Mit der Pennio Kassenbuch App erfassen Sie Belege direkt beim Buchen per Smartphone-Kamera. Jeder Beleg wird automatisch der richtigen Buchung zugeordnet und GoBD-konform gespeichert.

Keine Kreditkarte erforderlich • Sofort startklar

Häufig gestellte Fragen (FAQ)

Was passiert, wenn ein Beleg im Kassenbuch fehlt?

Wie lange müssen Belege fürs Kassenbuch aufbewahrt werden?

Darf ich Belege nur noch digital aufbewahren?

Muss ich für Privatentnahmen einen Beleg erstellen?

Reicht ein Foto vom Kassenzettel als Beleg?

Fazit: Belege sind das Fundament Ihres Kassenbuchs

Ohne Belege ist das Kassenbuch wertlos. Der Grundsatz „Keine Buchung ohne Beleg" schützt Sie bei der Betriebsprüfung und sorgt für eine transparente, nachvollziehbare Kassenführung.

- Zu jeder Buchung gehört ein Beleg – Quittung, Rechnung oder Eigenbeleg

- Eigenbelege bei fehlenden Originalen sofort erstellen

- 8 Jahre aufbewahren (Belege seit 2025), Kassenbuch 10 Jahre

- Thermopapier-Belege zeitnah kopieren oder digitalisieren

- Digitale Archivierung ist zulässig und empfehlenswert

Wer seine Belege von Anfang an systematisch erfasst und archiviert, spart sich bei der nächsten Betriebsprüfung viel Stress und Zeit.

Stand: Februar 2026. Dieser Artikel dient der allgemeinen Information und ersetzt keine professionelle Steuerberatung. Bei individuellen Fragen wenden Sie sich an Ihren Steuerberater.

Die Pennio Redaktion erstellt Fachartikel zu Kassenbuch, Buchhaltung und Steuerrecht. Alle Inhalte werden auf Basis aktueller Gesetzestexte und offizieller Quellen des Bundesfinanzministeriums recherchiert und von steuerlichen Fachexperten geprüft.

Das könnte Sie auch interessieren

GoBD-konformes Kassenbuch: Alle Anforderungen 2026

GoBD-konformes Kassenbuch führen ✓ Alle 10 Anforderungen erklärt ✓ Checkliste für Rechtssicherheit ✓ Konsequenzen bei Verstößen. Jetzt informieren!

Verfahrensdokumentation Kasse: Generator & Anleitung nach GoBD 2026

Verfahrensdokumentation für die Kassenführung nach GoBD ✓ Kostenloser Online-Generator ✓ Was reingehört ✓ Aufbau in 4 Teilen ✓ Pflicht bei offener Ladenkasse.

Kassenbuch Aufbewahrungsfrist: 8 und 10 Jahre richtig archivieren

Kassenbuch Aufbewahrungsfrist erklärt ✓ 10 Jahre Kassenbuch ✓ 8 Jahre Belege seit 2025 ✓ Fristberechnung mit Beispiel ✓ Digitale Archivierung. Jetzt lesen!