Kassenbuch Stornierung: Korrekturen richtig durchführen

Kassenbuch Stornierung & Korrektur richtig durchführen ✓ GoBD-konform ✓ Stornobuchung Schritt-für-Schritt ✓ Typische Fehler vermeiden. Jetzt lesen!

Eine Kassenbuch Stornierung ist die einzige GoBD-konforme Methode, um eine fehlerhafte Buchung im Kassenbuch zu korrigieren. Fehlerhafte Einträge dürfen nicht einfach gelöscht, überschrieben oder durchgestrichen werden -- stattdessen wird eine Gegenbuchung erstellt, die den ursprünglichen Fehler sichtbar neutralisiert.

Fehler im Kassenbuch passieren: Ein falscher Betrag, eine vertauschte Buchungsrichtung oder ein fehlerhafter Buchungstext. Entscheidend ist, wie Sie den Fehler korrigieren. Wer hier falsch vorgeht, riskiert bei der Betriebsprüfung ernsthafte Konsequenzen. Dieser Artikel erklärt, wie Sie Stornierungen und Korrekturen im Kassenbuch GoBD-konform durchführen.

- Fehlerhafte Buchungen dürfen nicht gelöscht oder überschrieben werden (GoBD-Grundsatz der Unveränderbarkeit)

- Korrekturen erfolgen ausschließlich durch eine Stornobuchung (Gegenbuchung)

- Jede Korrektur muss erkennbar bleiben (§ 239 Abs. 3 HGB)

- Zur Stornobuchung gehört ein Stornobeleg mit Verweis auf die Originalbuchung

- Der Kassenbestand darf zu keinem Zeitpunkt negativ werden -- auch nicht während der Korrektur

Warum darf man im Kassenbuch nicht einfach korrigieren?

Der Grundsatz der Unveränderbarkeit ist eine zentrale Anforderung der GoBD und des Handelsgesetzbuches. § 239 Abs. 3 HGB schreibt vor, dass Korrekturen in Handelsbüchern so vorgenommen werden müssen, dass der ursprüngliche Inhalt erkennbar bleibt.

Das Finanzamt muss bei einer Betriebsprüfung jede Buchung nachvollziehen können -- auch fehlerhafte. Wenn Einträge einfach gelöscht oder überschrieben werden, entsteht der Verdacht, dass Buchungen manipuliert wurden. Bei Bargeschäften ist das Finanzamt hier besonders misstrauisch, weil Bargeld schwerer nachzuverfolgen ist als Bankbewegungen.

Die GoBD (aktuelle Fassung vom 14. Juli 2025) konkretisieren dieses Prinzip: Digitale Kassenbücher müssen über einen sogenannten Audit-Trail verfügen, der jede Änderung protokolliert. Bei Papierkassenbüchern gilt: Fehlerhaftes darf nur so durchgestrichen werden, dass der ursprüngliche Text lesbar bleibt.

Viele Unternehmer nutzen Tipp-Ex oder streichen Einträge im Papierkassenbuch komplett durch. Das ist ein GoBD-Verstoß. Der ursprüngliche Eintrag muss immer lesbar bleiben -- auch nach der Korrektur.

Was ist eine Stornobuchung im Kassenbuch?

Eine Stornobuchung ist eine Gegenbuchung, die eine fehlerhafte Buchung betragsmäßig neutralisiert. Der Fehler wird dabei nicht gelöscht, sondern durch eine zweite Buchung in entgegengesetzter Richtung ausgeglichen. Die korrekte Buchung wird anschließend als dritter Eintrag neu erfasst.

Aufbau einer Stornobuchung

Jede vollständige Stornierung besteht aus drei Teilen:

| Schritt | Buchung | Zweck |

|---|---|---|

| 1. Originalbuchung | Der fehlerhafte Eintrag (bleibt im Kassenbuch stehen) | Dokumentation des Fehlers |

| 2. Stornobuchung | Gegenbuchung mit identischem Betrag in entgegengesetzter Richtung | Neutralisierung des Fehlers |

| 3. Neubuchung | Korrekte Buchung mit richtigem Betrag/Text | Erfassung des tatsächlichen Geschäftsvorfalls |

Pflichtangaben einer Stornobuchung

Eine Stornobuchung muss folgende Angaben enthalten:

- Datum der Stornierung (aktuelles Tagesdatum)

- Eindeutige Belegnummer (fortlaufend im Kassenbuch)

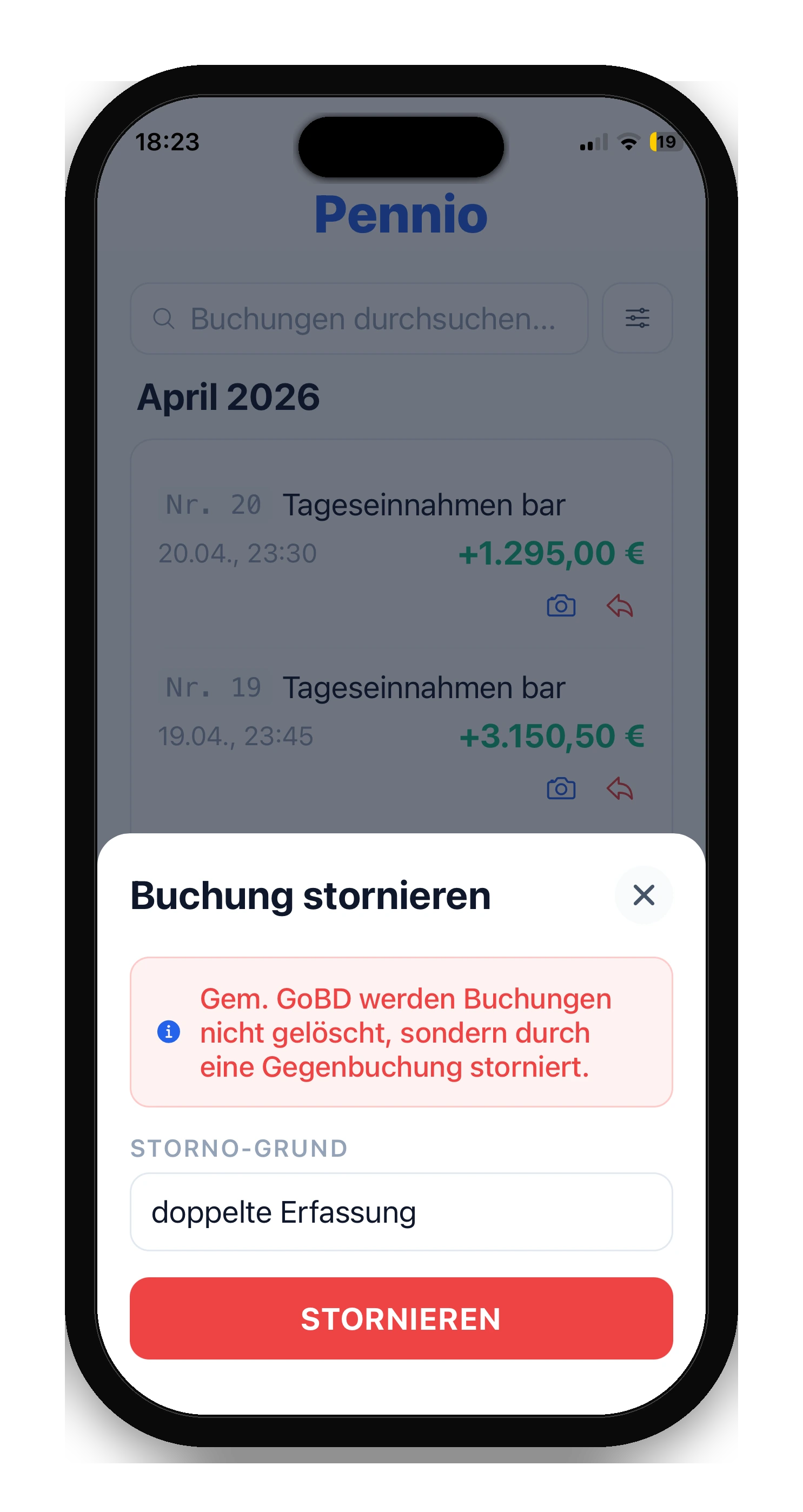

- Buchungstext mit Vermerk „Storno" und Verweis auf die Originalbuchung (z. B. „Storno zu Beleg Nr. 047")

- Betrag der Originalbuchung (in umgekehrter Richtung)

- Stornogrund (kurze Begründung)

- Verweis auf den neuen korrekten Beleg

Stornobuchung im Kassenbuch: Schritt-für-Schritt

Für eine GoBD-konforme Kassenbuch Stornierung gehen Sie in vier Schritten vor. Die Reihenfolge ist wichtig, damit der Kassenbestand zu jedem Zeitpunkt korrekt bleibt.

Schritt 1: Fehler identifizieren und dokumentieren

Prüfen Sie genau, welcher Fehler vorliegt. Notieren Sie den fehlerhaften Betrag, die Belegnummer und den Grund der Korrektur. Diese Information benötigen Sie für den Stornobeleg.

Schritt 2: Stornobuchung erfassen

Erstellen Sie eine Gegenbuchung, die den fehlerhaften Eintrag betragsmäßig aufhebt. War die Originalbuchung eine Einnahme, buchen Sie eine Ausgabe in gleicher Höhe -- und umgekehrt. Tragen Sie im Buchungstext den Vermerk „Storno" und die Belegnummer der Originalbuchung ein.

Schritt 3: Korrekte Buchung neu erfassen

Buchen Sie den Geschäftsvorfall jetzt mit den richtigen Angaben (korrekter Betrag, korrekter Buchungstext, korrekte Buchungsrichtung). Vergeben Sie eine neue, fortlaufende Belegnummer.

Schritt 4: Stornobeleg erstellen und ablegen

Erstellen Sie einen Stornobeleg, der die Originalbuchung, den Fehlergrund und die Stornobuchung dokumentiert. Legen Sie den Stornobeleg zusammen mit dem Originalbeleg und dem korrigierten Beleg chronologisch ab. Buchungsbelege unterliegen der Aufbewahrungsfrist von 8 Jahren (§ 147 Abs. 3 AO).

Praxisbeispiel: Stornierung einer falschen Bareinnahme

Am 5. Februar buchen Sie versehentlich eine Bareinnahme von 150,00 EUR für „Verkauf Ware" unter Beleg Nr. 047. Der korrekte Betrag war jedoch 105,00 EUR.

| Nr. | Datum | Beleg | Text | Einnahme | Ausgabe | Saldo |

|---|---|---|---|---|---|---|

| 47 | 05.02. | 047 | Verkauf Ware | 150,00 EUR | -- | 1.350,00 EUR |

| 48 | 05.02. | 048 | Storno zu Beleg 047 (falscher Betrag) | -- | 150,00 EUR | 1.200,00 EUR |

| 49 | 05.02. | 049 | Verkauf Ware (korrigiert) | 105,00 EUR | -- | 1.305,00 EUR |

Der Saldo wird durch die Stornobuchung zunächst um 150,00 EUR reduziert und anschließend mit dem korrekten Betrag von 105,00 EUR wieder erhöht. Im Ergebnis ist der tatsächliche Geschäftsvorfall korrekt erfasst, und der gesamte Korrekturprozess ist für das Finanzamt nachvollziehbar.

Unterschied: Stornierung im Papierkassenbuch vs. digital

Die Vorgehensweise bei einer Kassenbuch Stornierung unterscheidet sich je nach Kassenbuchformat. Der Grundsatz bleibt derselbe, aber die technische Umsetzung variiert.

| Kriterium | Papierkassenbuch | Digitales Kassenbuch |

|---|---|---|

| Fehler kenntlich machen | Einfach durchstreichen (Text muss lesbar bleiben) | Originalbuchung bleibt im System gespeichert |

| Stornobuchung | Handschriftlich eintragen mit Vermerk „Storno" | Software erstellt Gegenbuchung automatisch |

| Nachvollziehbarkeit | Durch sichtbare Durchstreichung und Gegenbuchung | Durch Audit-Trail (alle Änderungen protokolliert) |

| Fehlerrisiko | Hoch (Rechenfehler beim Saldo) | Gering (Saldo wird automatisch berechnet) |

| Stornobeleg | Manuell erstellen und abheften | Automatisch erzeugt und verknüpft |

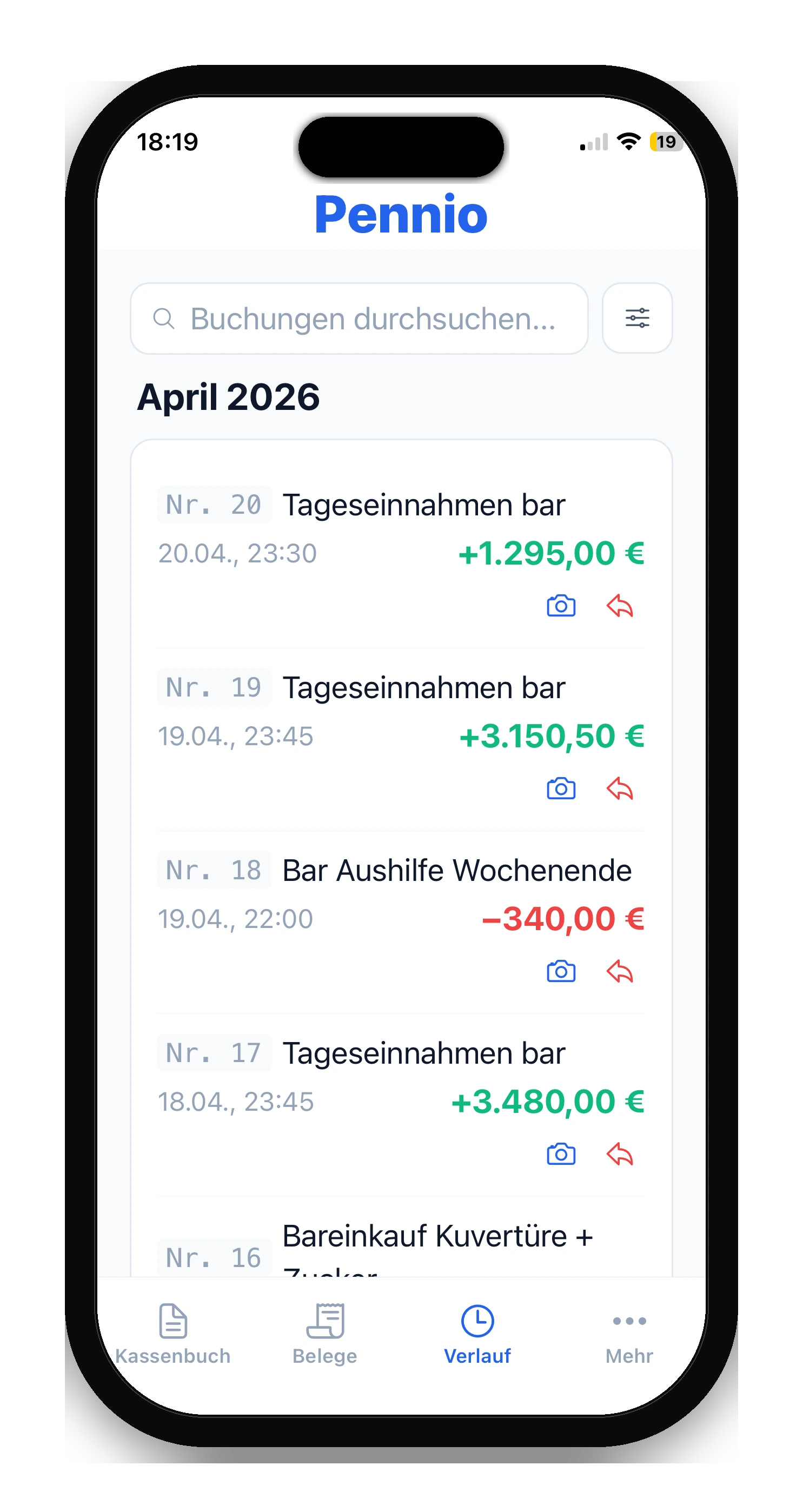

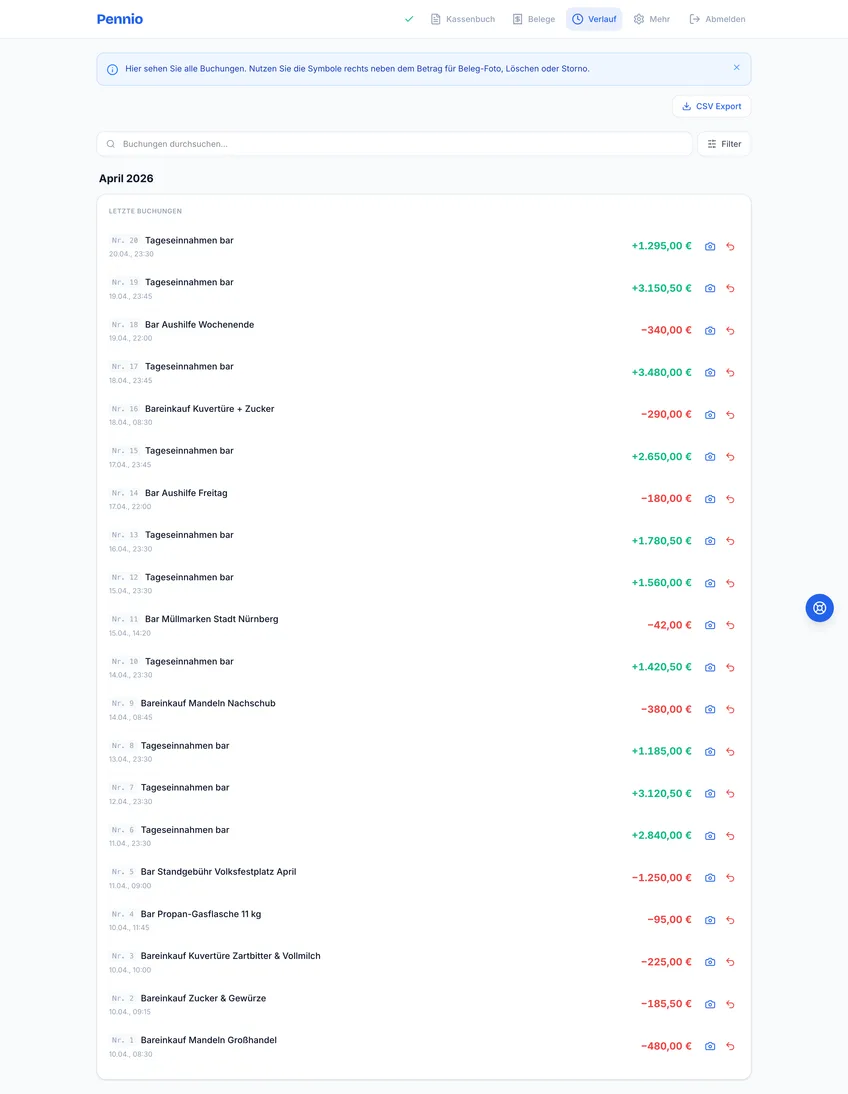

Bei einem GoBD-konformen Kassenbuch in digitaler Form übernimmt die Software die meisten Schritte automatisch. Sie wählen die fehlerhafte Buchung aus, geben den Korrekturgrund an, und das System erstellt Storno- und Neubuchung samt Stornobeleg.

Typische Fehler bei Korrekturen im Kassenbuch

Korrekturen im Kassenbuch gehören zu den häufigsten Fehlerquellen bei Betriebsprüfungen. Das Finanzamt prüft besonders kritisch, ob Korrekturen ordnungsgemäß dokumentiert sind.

- Buchung löschen oder überschreiben -- Verstößt gegen den GoBD-Grundsatz der Unveränderbarkeit

- Tipp-Ex verwenden -- Originaleintrag muss lesbar bleiben (§ 239 Abs. 3 HGB)

- Stornierung ohne Begründung -- Jede Stornobuchung braucht einen Stornogrund

- Fehlenden Stornobeleg -- Auch für Stornierungen gilt die Belegpflicht

- Negativer Kassenbestand durch Storno -- Prüfen Sie vor der Stornobuchung, ob der Saldo ausreicht

- Rückdatierte Korrekturen -- Stornobuchungen tragen immer das aktuelle Datum, nicht das Datum der Originalbuchung

Bei vorsätzlichen oder leichtfertigen Verstößen gegen die Ordnungsvorschriften drohen Bußgelder bis zu 25.000 EUR (§ 379 AO). Schwerwiegender ist jedoch die mögliche Verwerfung der gesamten Buchführung durch das Finanzamt, die zu Hinzuschätzungen beim Umsatz führen kann.

Vermeiden Sie solche Probleme, indem Sie Ihre Kassenbuchführung von Anfang an korrekt aufsetzen und typische Kassenbuch-Fehler kennen.

Kassenbuch-Korrekturen automatisch GoBD-konform

Mit der Pennio Kassenbuch App stornieren Sie fehlerhafte Buchungen auf Knopfdruck. Stornobuchung, Stornobeleg und Neubuchung werden automatisch erstellt -- komplett GoBD-konform.

Keine Kreditkarte erforderlich • Sofort startklar

Häufig gestellte Fragen (FAQ)

Wie storniere ich eine Buchung im Kassenbuch?

Darf ich einen fehlerhaften Eintrag im Kassenbuch einfach durchstreichen?

Was passiert, wenn ich fehlerhafte Kassenbuch-Einträge lösche?

Muss ich für eine Stornobuchung einen Beleg erstellen?

Fazit: Stornobuchung ist die einzige GoBD-konforme Korrekturmethode

Fehler im Kassenbuch sind menschlich und kein Problem -- solange die Korrektur ordnungsgemäß durch eine Stornobuchung erfolgt. Wer Einträge löscht, überschreibt oder unleserlich macht, riskiert bei der Betriebsprüfung die Verwerfung der Buchführung.

- Nie löschen oder überschreiben -- Unveränderbarkeit ist GoBD-Pflicht

- Immer stornieren -- Gegenbuchung erstellt und Geschäftsvorfall neu buchen

- Stornobeleg erstellen -- mit Verweis auf die Originalbuchung und Korrekturgrund

- Originaleintrag lesbar lassen -- § 239 Abs. 3 HGB vorgeschrieben

- Digitale Lösungen nutzen -- automatische Stornierung reduziert Fehlerrisiko

Wer die Stornobuchung als Standardverfahren verinnerlicht, geht jeder Betriebsprüfung gelassen entgegen.

Stand: Februar 2026. Dieser Artikel dient der allgemeinen Information und ersetzt keine professionelle Steuerberatung. Bei individuellen Fragen wenden Sie sich an Ihren Steuerberater.

Die Pennio Redaktion erstellt Fachartikel zu Kassenbuch, Buchhaltung und Steuerrecht. Alle Inhalte werden auf Basis aktueller Gesetzestexte und offizieller Quellen des Bundesfinanzministeriums recherchiert und von steuerlichen Fachexperten geprüft.

Das könnte Sie auch interessieren

GoBD-konformes Kassenbuch: Alle Anforderungen 2026

GoBD-konformes Kassenbuch führen ✓ Alle 10 Anforderungen erklärt ✓ Checkliste für Rechtssicherheit ✓ Konsequenzen bei Verstößen. Jetzt informieren!

Kassenbuch Aufbewahrungsfrist: 8 und 10 Jahre richtig archivieren

Kassenbuch Aufbewahrungsfrist erklärt ✓ 10 Jahre Kassenbuch ✓ 8 Jahre Belege seit 2025 ✓ Fristberechnung mit Beispiel ✓ Digitale Archivierung. Jetzt lesen!

TSE Kassenbuch: Pflicht, Kosten & Umsetzung 2026

TSE-Pflicht fürs Kassenbuch erklärt ✓ Kassensicherungsverordnung verstehen ✓ Anforderungen, Fristen & Bußgelder ✓ Mit Praxis-Checkliste. Jetzt informieren!