Kassenbuch Korrektur: Fehler GoBD-konform berichtigen

Kassenbuch Korrektur richtig vornehmen? ✓ GoBD-konform ✓ Stornobuchung ✓ Schritt-für-Schritt ✓ Handschriftlich & digital!

Eine Kassenbuch Korrektur erfolgt ausschließlich durch eine Stornobuchung und eine anschließende Neubuchung. Fehlerhafte Einträge dürfen nach den GoBD weder gelöscht, überschrieben noch mit Tipp-Ex unkenntlich gemacht werden -- der ursprüngliche Eintrag muss immer erkennbar bleiben.

Fehler im Kassenbuch kommen vor: Ein falscher Betrag, die falsche Kategorie oder eine vergessene Buchung. Entscheidend ist nicht, dass der Fehler passiert ist, sondern wie Sie ihn berichtigen. Wer Einträge einfach löscht oder überschreibt, riskiert bei der nächsten Betriebsprüfung die Verwerfung der gesamten Buchführung. Dieser Artikel zeigt Schritt für Schritt, wie Sie Kassenbuch-Korrekturen GoBD-konform vornehmen -- im handschriftlichen und im digitalen Kassenbuch.

- Fehlerhafte Buchungen dürfen nicht gelöscht, überschrieben oder mit Tipp-Ex korrigiert werden

- Korrekturen erfolgen durch Stornobuchung (Gegenbuchung) und neue korrekte Buchung

- Der ursprüngliche Eintrag muss erkennbar bleiben (§ 239 Abs. 3 HGB)

- Im handschriftlichen Kassenbuch: Einfach durchstreichen, daneben korrekten Wert schreiben

- Jede Korrektur braucht ein Datum, eine Begründung und ein Handzeichen

Wann ist eine Korrektur im Kassenbuch nötig?

Eine Kassenbuch Korrektur ist immer dann erforderlich, wenn ein Eintrag nicht den tatsächlichen Geschäftsvorfall widerspiegelt. Je schneller Sie den Fehler berichtigen, desto geringer ist das Risiko bei einer Betriebsprüfung.

Typische Fehler, die eine Korrektur erfordern

- Falscher Betrag: Statt 115,00 Euro wurden 150,00 Euro gebucht

- Falsche Kategorie: Die Buchung wurde unter "Büromaterial" statt unter "Reinigungsmittel" erfasst

- Falsche Buchungsrichtung: Eine Ausgabe wurde versehentlich als Einnahme gebucht

- Vergessene Buchung: Ein Geschäftsvorfall wurde nicht am Tag des Vorfalls erfasst

- Doppelte Buchung: Derselbe Geschäftsvorfall wurde zweimal gebucht

Jeder dieser Fehler führt zu einer Kassendifferenz -- einer Abweichung zwischen dem Kassenbuch-Saldo und dem tatsächlichen Bargeldbestand. Bei einer Betriebsprüfung muss jede Differenz plausibel erklärt werden können. Nicht korrigierte Fehler sind einer der häufigsten Fehler im Kassenbuch und können als Manipulationsverdacht gewertet werden.

GoBD-konforme Korrektur: Die Grundregeln

Das Wichtigste vorweg: Bei einer Kassenbuch Korrektur darf der ursprüngliche Eintrag niemals unsichtbar gemacht werden. § 239 Abs. 3 HGB schreibt vor, dass bei Änderungen in Handelsbüchern der ursprüngliche Inhalt feststellbar bleiben muss. Die GoBD (aktuelle Fassung vom 14. Juli 2025) konkretisieren dieses Prinzip für digitale Aufzeichnungen: Jede Änderung muss über einen Audit-Trail protokolliert werden.

Zusätzlich verlangt § 146 Abs. 4 AO, dass Korrekturen so durchgeführt werden, dass sowohl der ursprüngliche als auch der korrigierte Inhalt erkennbar sind. Das Finanzamt muss bei einer Prüfung den gesamten Korrekturvorgang nachvollziehen können.

- Löschen von Einträgen (weder im Papier- noch im digitalen Kassenbuch)

- Überschreiben oder Überkleben von Beträgen oder Texten

- Tipp-Ex oder andere Korrekturmittel, die den Originaltext verdecken

- Herausreißen von Seiten aus dem Kassenbuch

- Nachträgliches Ändern ohne Stornobuchung und Dokumentation

Schritt-für-Schritt: Kassenbuch Korrektur vornehmen

Eine ordnungsgemäße Kassenbuch Korrektur besteht immer aus drei dokumentierten Schritten. Diese Vorgehensweise entspricht den Anforderungen der GoBD und stellt sicher, dass die Korrektur bei einer Betriebsprüfung nicht beanstandet wird.

Schritt 1: Fehler identifizieren und dokumentieren

Prüfen Sie genau, welcher Fehler vorliegt. Notieren Sie die Belegnummer des fehlerhaften Eintrags, den falschen Betrag und den Grund der Korrektur. Diese Informationen benötigen Sie für die Stornobuchung und den Korrekturvermerk.

Schritt 2: Stornobuchung erstellen

Erstellen Sie eine Gegenbuchung, die den fehlerhaften Eintrag betragsmäßig aufhebt. War die Originalbuchung eine Ausgabe von 150,00 Euro, buchen Sie eine Einnahme von 150,00 Euro mit dem Vermerk "Storno zu Beleg Nr. [Nummer]". Die Stornobuchung erhält eine eigene fortlaufende Belegnummer.

Schritt 3: Neue korrekte Buchung erfassen

Buchen Sie den Geschäftsvorfall mit den richtigen Angaben: korrekter Betrag, korrekte Kategorie, korrekte Buchungsrichtung. Vergeben Sie eine neue, fortlaufende Belegnummer und vermerken Sie den Bezug zur Stornobuchung.

Schritt 4: Korrekturvermerk anbringen

Dokumentieren Sie den gesamten Korrekturvorgang: Datum der Korrektur, Grund des Fehlers, Verweis auf Original-, Storno- und Neubuchung. Im Papierkassenbuch reicht ein handschriftlicher Vermerk mit Datum und Kürzel.

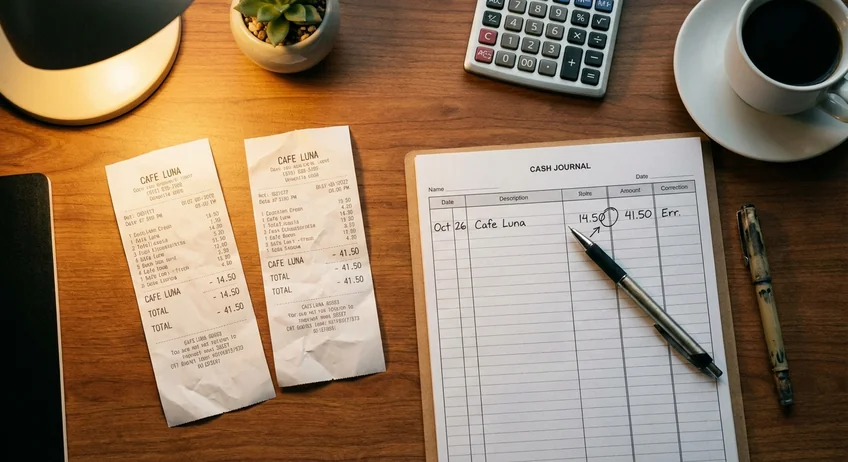

Konkretes Zahlenbeispiel

Ein Einzelhändler hat am 5. Februar eine Ausgabe von 150,00 Euro für "Büromaterial" gebucht (Beleg Nr. 047). Tatsächlich waren es 115,00 Euro für "Reinigungsmittel". So wird korrigiert:

| Nr. | Datum | Buchung | Betrag | Bemerkung |

|---|---|---|---|---|

| 047 | 05.02. | Ausgabe: Büromaterial | -150,00 € | Fehlerhaft -- bleibt stehen |

| 051 | 06.02. | Einnahme (Storno) | +150,00 € | Storno zu Beleg Nr. 047 |

| 052 | 06.02. | Ausgabe: Reinigungsmittel | -115,00 € | Korrektur zu Beleg Nr. 047 |

Ergebnis: Die Fehlbuchung von 150,00 Euro wird durch die Stornobuchung neutralisiert. Die korrekte Ausgabe von 115,00 Euro wird neu erfasst. Alle drei Buchungen bleiben im Kassenbuch sichtbar. Die Netto-Auswirkung auf den Kassenbestand: +35,00 Euro (150,00 Euro Storno minus 115,00 Euro Neubuchung).

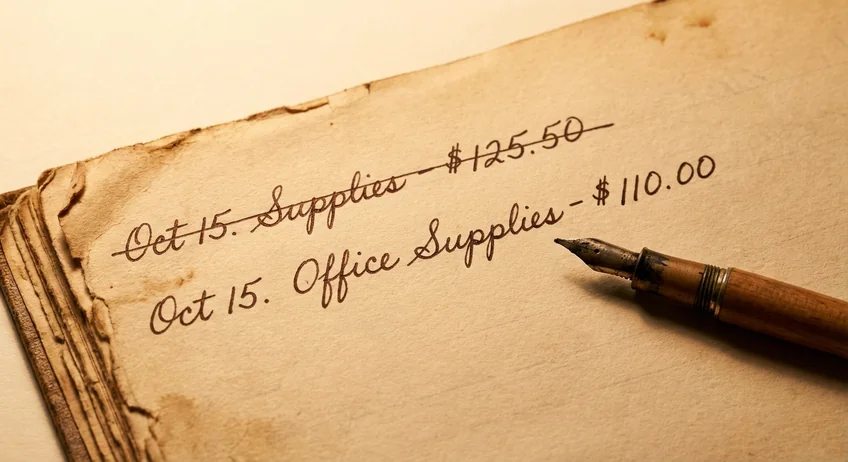

Korrektur im handschriftlichen Kassenbuch

Bei einem handschriftlichen Kassenbuch gelten besondere Regeln für die Korrektur. Der Grundsatz bleibt gleich: Der ursprüngliche Eintrag muss lesbar bleiben.

So korrigieren Sie im Papierkassenbuch

- Einfach durchstreichen: Ziehen Sie einen einzelnen Strich durch den fehlerhaften Eintrag. Der ursprüngliche Text muss darunter noch lesbar sein.

- Korrekten Wert daneben schreiben: Notieren Sie den richtigen Betrag oder Text neben dem durchgestrichenen Eintrag.

- Datum und Kürzel: Versehen Sie die Korrektur mit dem aktuellen Datum und Ihrem Handzeichen.

- Korrekturvermerk: Notieren Sie kurz den Grund der Korrektur (z. B. "Falscher Betrag, richtig: 115,00 €").

Bei größeren Korrekturen -- etwa einer falschen Buchungsrichtung -- empfiehlt sich auch im Papierkassenbuch die vollständige Stornobuchung mit Gegenbuchung und Neubuchung.

Korrektur im digitalen Kassenbuch

Bei einem digitalen Kassenbuch übernimmt die Software einen Großteil der Korrekturlogik automatisch. Ein GoBD-konformes digitales Kassenbuch protokolliert jede Änderung in einem Audit-Trail und stellt sicher, dass keine Buchung nachträglich verändert werden kann.

Vorteile der digitalen Korrektur

- Automatische Protokollierung: Jede Korrektur wird mit Zeitstempel, Benutzer und Änderungsgrund dokumentiert

- Unveränderbarkeit: Originalbuchungen können technisch nicht überschrieben werden

- Durchgängige Belegnummern: Die Software verhindert Lücken in der Nummerierung

- Sofortige Neuberechnung: Der Kassenbestand wird automatisch aktualisiert

In Pennio erstellen Sie eine Korrektur in wenigen Sekunden: Die fehlerhafte Buchung wird automatisch storniert und die neue Buchung korrekt erfasst -- mit vollständiger Dokumentation im Hintergrund. Das Risiko eines manipulationsverdächtigen Kassenbuchs wird so minimiert.

Sonderfall: Vergessene oder nachträgliche Buchung

Wurde ein Geschäftsvorfall vergessen, liegt streng genommen keine Korrektur, sondern eine Nachbuchung vor. § 146 Abs. 1 AO verlangt, dass Kasseneinnahmen und -ausgaben täglich aufgezeichnet werden. Eine nachträgliche Buchung verstößt gegen dieses Gebot der zeitgerechten Erfassung.

Dennoch ist eine verspätete Buchung besser als gar keine. Tragen Sie die vergessene Buchung mit dem aktuellen Datum nach und vermerken Sie das tatsächliche Datum des Geschäftsvorfalls im Buchungstext. Wenn Sie regelmäßig Buchungen vergessen, lesen Sie den Artikel Kassenbuch führen: Anleitung für praktische Tipps zur täglichen Kassenführung.

Kassenbuch rückwirkend erstellen: Wenn längere Zeit nichts erfasst wurde

Wurde das Kassenbuch über Wochen oder Monate gar nicht geführt, lässt sich der Zustand nicht rückwirkend so herstellen, als wären die Buchungen tagesaktuell erfolgt — ein nachträglich erstelltes Kassenbuch erfüllt die Pflicht zur zeitgerechten Erfassung nicht und wird bei einer Prüfung erkannt (Schriftbild, fehlende Tageschronologie, glatte Salden). Trotzdem ist eine saubere Rekonstruktion besser als eine Lücke: Rekonstruieren Sie die Bargeldbewegungen so vollständig wie möglich aus vorhandenen Belegen, Kontoauszügen und Z-Bons, erfassen Sie jede Buchung mit ihrem tatsächlichen Vorfallsdatum und einem Vermerk zur nachträglichen Erfassung, und führen Sie das Kassenbuch ab sofort täglich weiter. Wer regelmäßig bar kassiert, vermeidet das Problem am zuverlässigsten mit einem digitalen Kassenbuch, das tagesaktuelle Erfassung erzwingt und jede Buchung mit Zeitstempel festschreibt.

Pennio: Kassenbuch Korrekturen einfach und GoBD-konform

Die Pennio Kassenbuch App macht Korrekturen so einfach wie möglich -- und so sicher wie nötig. Automatische Stornobuchungen, lückenlose Protokollierung und Unveränderbarkeit ab Festschreibung.

Keine Kreditkarte erforderlich • Sofort startklar

Häufig gestellte Fragen (FAQ)

Darf man im Kassenbuch Einträge mit Tipp-Ex korrigieren?

Wie korrigiert man eine falsche Buchungsrichtung im Kassenbuch?

Kann das Finanzamt Korrekturen im Kassenbuch beanstanden?

Wie korrigiere ich ein Kassenbuch?

Fazit: Fehler passieren -- die richtige Korrektur schützt

Ein Fehler im Kassenbuch ist kein Drama, solange die Korrektur GoBD-konform erfolgt. Die Grundregel ist einfach: Niemals löschen, immer stornieren. Mit einer sauberen Stornobuchung, einer korrekten Neubuchung und einem kurzen Korrekturvermerk sind Sie auf der sicheren Seite -- egal ob mit Papierkassenbuch oder digitaler Lösung.

- Niemals löschen oder überschreiben -- der Originaleintrag muss erkennbar bleiben

- Stornobuchung + Neubuchung ist die einzige GoBD-konforme Korrekturmethode

- Korrekturvermerk mit Datum, Grund und Handzeichen ist Pflicht

- Digitale Kassenbücher protokollieren Korrekturen automatisch im Audit-Trail

- Häufige Korrekturen können bei der Betriebsprüfung Fragen aufwerfen

Stand: Februar 2026. Dieser Artikel dient der allgemeinen Information und ersetzt keine professionelle Steuerberatung. Bei individuellen Fragen wenden Sie sich an Ihren Steuerberater.

Die Pennio Redaktion erstellt Fachartikel zu Kassenbuch, Buchhaltung und Steuerrecht. Alle Inhalte werden auf Basis aktueller Gesetzestexte und offizieller Quellen des Bundesfinanzministeriums recherchiert und von steuerlichen Fachexperten geprüft.

Das könnte Sie auch interessieren

Kassendifferenz erklären: Ursachen, Buchung & Lösungen

Kassendifferenz im Kassenbuch? ✓ Ursachen finden ✓ Richtig buchen ✓ Finanzamt erklären ✓ Differenzen dauerhaft vermeiden!

Negativer Kassenbestand: Ursachen, Folgen & Lösungen

Negativer Kassenbestand im Kassenbuch? ✓ Ursachen erkennen ✓ Korrektur Schritt-für-Schritt ✓ Finanzamt-Risiken vermeiden. Jetzt lesen!

Kassenfehlbetrag buchen: Buchungssatz & Anleitung

Kassenfehlbetrag richtig buchen? ✓ Buchungssatz EÜR ✓ Kassenüberschuss buchen ✓ Zahlenbeispiel ✓ Steuerliche Behandlung!