Kassenbericht Vorlage: Tagesabschluss dokumentieren

Kassenbericht Vorlage kostenlos ✓ Tagesabschluss richtig erstellen ✓ Unterschied zum Kassenbuch ✓ Pflichtangaben ✓ Muster. Jetzt herunterladen!

Ein Kassenbericht ist ein tägliches Abrechnungsdokument, das die Bareinnahmen eines Geschäftstages retrograd (rückwärts) aus dem gezählten Kassenbestand ermittelt. Er ist die vorgeschriebene Methode bei einer offenen Ladenkasse — und wenn er fehlt oder fehlerhaft ist, kann das Finanzamt Ihren gesamten Umsatz schätzen.

Während das Kassenbuch jede einzelne Bargeldbewegung chronologisch erfasst, rechnet der Kassenbericht rückwärts: Vom gezählten Kassenbestand am Abend werden Wechselgeld, Anfangsbestand und Barausgaben abgezogen – übrig bleibt die Tageseinnahme. In diesem Artikel erhalten Sie eine kostenlose Kassenbericht Vorlage, erfahren den Unterschied zum Kassenbuch und lernen die korrekte Erstellung.

- Der Kassenbericht ist Pflicht bei der offenen Ladenkasse (Kasse ohne elektronisches Kassensystem)

- Er ermittelt die Tageseinnahme retrograd (rückwärts) aus dem gezählten Kassenbestand

- Pflichtangaben: Datum, Kassenbestand, Ausgaben, Entnahmen, Anfangsbestand, Tageseinnahme

- Der Kassenbericht muss täglich erstellt werden (§ 146 Abs. 1 AO)

- Er ist nicht dasselbe wie das Kassenbuch – beide können aber parallel erforderlich sein

Wer eine offene Ladenkasse führt, muss täglich einen Kassenbericht erstellen — die tägliche Aufzeichnungspflicht folgt aus § 146 Abs. 1 AO und wird durch den Anwendungserlass zur AO (AEAO) zu § 146 sowie das GoBD-Schreiben konkretisiert. Fehlt der Kassenbericht oder ist er fehlerhaft, kann das Finanzamt die Buchführung verwerfen und Einnahmen hinzuschätzen — erfahrungsgemäß 20–40 % über dem tatsächlichen Umsatz. Dazu kommen Bußgelder bis 25.000 € (§ 379 AO).

Den täglichen Kassenbericht automatisch erstellen

Statt die Vorlage jeden Tag von Hand auszufüllen: Pennio berechnet die Tageseinnahme retrograd, vergibt Belegnummern automatisch und archiviert jeden Bericht revisionssicher.

Keine Kreditkarte erforderlich • Sofort startklar

Brauchen Sie neben dem Kassenbericht auch ein Kassenbuch?

Kassenbericht und Kassenbuch erfüllen unterschiedliche Funktionen in der Kassenführung. Die folgende Übersicht ordnet beide Dokumente kurz ein — die ausführliche Gegenüberstellung steht im eigenen Artikel Kassenbuch vs. Kassenbericht.

| Kriterium | Kassenbericht | Kassenbuch |

|---|---|---|

| Methode | Retrograde Ermittlung (rückwärts) | Chronologische Aufzeichnung (vorwärts) |

| Ausgangspunkt | Gezählter Kassenbestand am Tagesende | Anfangsbestand + einzelne Buchungen |

| Detailgrad | Nur Gesamtbeträge (Tageseinnahme, Tagesausgaben) | Jede einzelne Bargeldbewegung |

| Pflicht bei | Offener Ladenkasse | Allen Kassenbuchpflichtigen |

| Ergebnis | Tageseinnahme als Differenzbetrag | Laufender Kassenbestand nach jeder Buchung |

| Erstellung | Täglich am Geschäftsende | Fortlaufend bei jedem Geschäftsvorfall |

Der Kassenbericht ersetzt nicht das Kassenbuch. Wer zur Buchführung verpflichtet ist (Jahresumsatz über 800.000 € oder Gewinn über 80.000 €), muss neben dem Kassenbericht auch ein Kassenbuch mit Einzelbuchungen führen. Der Kassenbericht dient dann als Tagesbelegnachweis, das Kassenbuch als detaillierte Aufzeichnung aller Bargeldbewegungen.

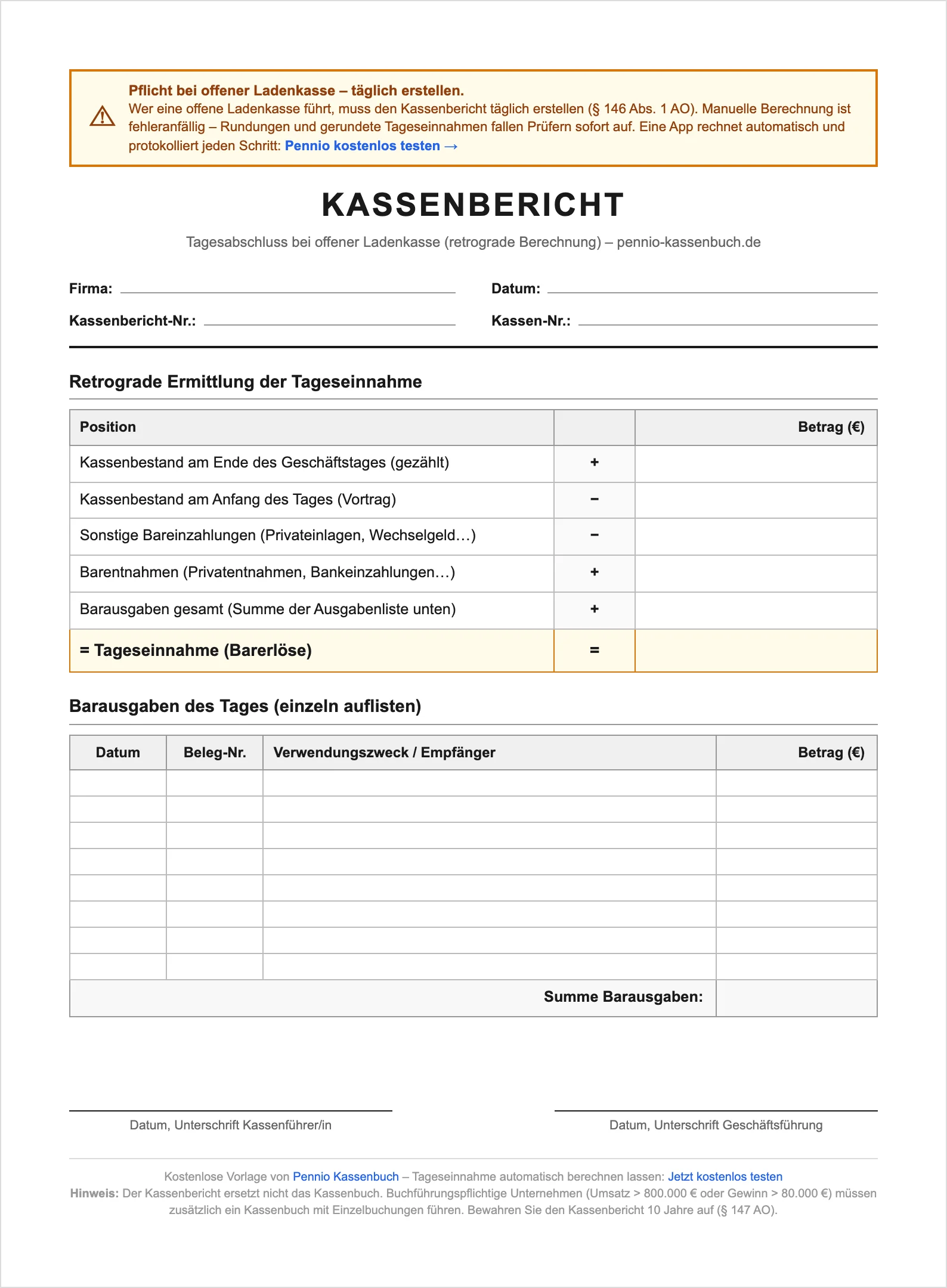

Kassenbericht Vorlage: Aufbau und Berechnungsschema

Der Kassenbericht folgt einer festen Berechnungslogik. Die sogenannte retrograde Methode errechnet die Tageseinnahme rückwärts aus dem gezählten Kassenbestand. Wer parallel ein vollständiges Kassenbuch führen muss, findet das passende Muster — zum Beispiel als PDF zum Ausdrucken oder als Excel-Vorlage mit Formeln — in der Vorlagen-Sammlung.

Berechnungsschema des Kassenberichts

| Position | Beschreibung | Beispiel |

|---|---|---|

| Kassenbestand am Ende des Geschäftstages | Gezählter Ist-Bestand (Zählprotokoll) | 1.285,40 € |

| − Kassenbestand am Anfang des Geschäftstages | Übertrag vom Vortag oder gezählter Anfangsbestand | − 350,00 € |

| − Bareinzahlungen (nicht aus Umsatz) | z. B. Privateinlagen, Wechselgeld von der Bank | − 200,00 € |

| + Barentnahmen | z. B. Privatentnahmen, Bankeinzahlung | + 150,00 € |

| + Barausgaben | Barkäufe, bar bezahlte Rechnungen | + 48,60 € |

| = Tageseinnahme (Barerlöse) | Errechnete Tageseinnahme | 934,00 € |

Vollständige Kassenbericht Vorlage

Ein Kassenbericht enthält neben der Berechnung weitere Pflichtangaben:

| Feld | Inhalt |

|---|---|

| Firma / Betrieb | Name des Unternehmens |

| Datum | Geschäftstag (z. B. 08.02.2026) |

| Kassenbericht Nr. | Fortlaufende Nummerierung |

| Kassenbestand Ende | Gezählter Betrag am Tagesende |

| Kassenbestand Anfang | Übertrag vom Vortag |

| Sonstige Einzahlungen | Privateinlagen, Wechselgeld |

| Barentnahmen | Privatentnahmen, Bankeinzahlungen |

| Barausgaben | Einzeln aufgelistet mit Belegen |

| Tageseinnahme | Errechneter Barerlös |

| Unterschrift | Kassenführer / Geschäftsinhaber |

Kassenbericht richtig erstellen: Schritt für Schritt

Die Erstellung des Kassenberichts erfolgt täglich am Ende des Geschäftstages. Folgen Sie diesen fünf Schritten für einen korrekten Kassenbericht.

Schritt 1: Kasse schließen und Bargeld zählen Beenden Sie alle Bargeldtransaktionen. Zählen Sie das gesamte Bargeld in der Kasse nach Stückelung. Erstellen Sie ein Zählprotokoll für den Nachweis. Der Gesamtbetrag ist Ihr Kassenbestand am Tagesende.

Schritt 2: Anfangsbestand eintragen Tragen Sie den Kassenbestand vom Tagesbeginn ein. Am ersten Geschäftstag ist das der tatsächlich gezählte Anfangsbestand. An Folgetagen übernehmen Sie den Endbestand des Vortages.

Schritt 3: Entnahmen und Einzahlungen erfassen Listen Sie alle Bargeldabflüsse auf, die keine Betriebsausgaben sind (z. B. Privatentnahmen, Bankeinzahlungen), sowie alle Bargeldzuflüsse, die keine Umsatzerlöse sind (z. B. Privateinlagen, Wechselgeld von der Bank). Jeder Vorgang benötigt einen Beleg.

Schritt 4: Barausgaben einzeln auflisten Erfassen Sie alle bar bezahlten Betriebsausgaben des Tages einzeln – mit Datum, Betrag und kurzem Verwendungszweck. Die zugehörigen Belege (Quittungen, Kassenzettel) werden dem Kassenbericht beigeheftet.

Schritt 5: Tageseinnahme berechnen und unterschreiben Berechnen Sie die Tageseinnahme nach dem retrograden Schema. Unterschreiben Sie den Kassenbericht. Heften Sie ihn zusammen mit dem Zählprotokoll und den Belegen des Tages chronologisch ab.

Ein Café zählt um 18:00 Uhr die Kasse: 527,30 €. Morgens waren 150,00 € Wechselgeld in der Kasse. Während des Tages wurde eine Privatentnahme von 100,00 € getätigt und Milch für 23,50 € bar eingekauft.

Kassenbericht: 527,30 − 150,00 + 100,00 + 23,50 = 500,80 € Tageseinnahme

Wer braucht einen Kassenbericht?

Der Kassenbericht ist für jeden Betrieb mit einer offenen Ladenkasse Pflicht. Eine offene Ladenkasse ist eine Kasse ohne elektronisches Kassensystem – also eine Geldkassette, Schublade oder ähnliche manuelle Kasse.

Typische Betriebe mit Kassenbericht-Pflicht

| Betriebsart | Warum offene Ladenkasse? |

|---|---|

| Kiosk / Bäckerei | Einfacher Bargeldverkehr, kein Kassensystem nötig |

| Marktstand / Flohmarkt | Mobiler Verkauf ohne feste Kasse |

| Friseur (kleiner Salon) | Wenige Bargeldtransaktionen pro Tag |

| Imbiss / Food-Truck | Mobiler Gastronomiebetrieb |

| Handwerker (vor Ort) | Barzahlung beim Kunden |

Wer stattdessen ein elektronisches Kassensystem mit TSE nutzt, muss keinen separaten retrograden Kassenbericht mehr erstellen – das System dokumentiert jede Transaktion einzeln. Der Tagesabschluss (Z-Bon) und die Verfahrensdokumentation bleiben jedoch Pflicht. Mehr zur offenen Ladenkasse finden Sie in unserem separaten Artikel.

Typische Fehler beim Kassenbericht

Das Finanzamt prüft Kassenberichte bei einer Betriebsprüfung oder Kassennachschau besonders gründlich. Diese Fehler führen häufig zu Beanstandungen.

| Fehler | Konsequenz |

|---|---|

| Kassenbericht nicht täglich erstellt | Verstoß gegen § 146 Abs. 1 AO – tägliche Aufzeichnungspflicht |

| Kein Zählprotokoll beigelegt | Kassenbestand nicht nachprüfbar |

| Barausgaben nicht einzeln aufgelistet | Fehlende Nachvollziehbarkeit |

| Negativer Kassenbestand rechnerisch | Physisch unmöglich – deutet auf fehlende Buchungen hin |

| Kassenberichte nachträglich erstellt | Erkennbar an einheitlichem Schriftbild, gleicher Tinte |

| Rechenfehler in der retrograden Berechnung | Falsche Tageseinnahme – alle Folgeberechnungen fehlerhaft |

Im Kassenbericht darf niemals geschätzt oder gerundet werden. Der Kassenbestand muss centgenau gezählt werden. „Circa 500 €" oder gerundete Beträge wie „500,00 €" an mehreren aufeinanderfolgenden Tagen fallen dem Prüfer sofort als Indiz für eine nicht durchgeführte Zählung auf.

Welche weiteren Dokumente Sie für eine vollständige Kassenführung brauchen, finden Sie in der Übersicht aller Kassenbuch-Vorlagen – inklusive Zählprotokoll, Eigenbeleg-Vorlage und Format-Alternativen.

Kassenbericht digital – in Sekunden statt Minuten

Die tägliche Erstellung des Kassenberichts mit Zählprotokoll und retrograder Berechnung kostet wertvolle Zeit. Mit der Pennio Kassenbuch App erfassen Sie Buchungen über den Tag und behalten den rechnerischen Kassenbestand jederzeit im Blick. Zum Monatsende schließen Sie den Monat GoBD-konform ab.

Keine Kreditkarte erforderlich • Sofort startklar

Häufig gestellte Fragen (FAQ)

Was ist der Unterschied zwischen Kassenbericht und Kassenbuch?

Wann muss ich einen Kassenbericht erstellen?

Was passiert, wenn ich keinen Kassenbericht erstelle?

Muss zum Kassenbericht ein Zählprotokoll beigelegt werden?

Wie fülle ich einen Kassenbericht richtig aus?

Wie lange muss ich Kassenberichte aufbewahren?

Was ist der Unterschied zwischen Kassenbericht und Z-Bon?

Ist der Kassenbericht im Verein dasselbe?

Gibt es die Kassenbericht-Vorlage als Excel mit Formeln?

Fazit

Der Kassenbericht ist Pflicht für jeden Betrieb mit offener Ladenkasse — und er muss jeden Tag korrekt erstellt werden. Kein Kassenbericht, fehlerhafte Berechnung oder fehlende Zählprotokolle — für das Finanzamt sind das klare Gründe, Ihre Buchführung zu verwerfen und Einnahmen hinzuzuschätzen.

Wer sich diese tägliche Last vom Hals schaffen will, steigt auf ein digitales Kassenbuch um. Mit Pennio erfassen Sie Buchungen in Sekunden, haben den rechnerischen Kassenbestand jederzeit aktuell vor Augen und schließen den Monat GoBD-konform mit Festschreibung ab. Mehr dazu im Überblick: Tagesabschluss richtig durchführen.

Stand: Februar 2026. Dieser Artikel dient der allgemeinen Information und ersetzt keine professionelle Steuerberatung. Bei individuellen Fragen wenden Sie sich an Ihren Steuerberater.

Die Pennio Redaktion erstellt Fachartikel zu Kassenbuch, Buchhaltung und Steuerrecht. Alle Inhalte werden auf Basis aktueller Gesetzestexte und offizieller Quellen des Bundesfinanzministeriums recherchiert und von steuerlichen Fachexperten geprüft.

Das könnte Sie auch interessieren

Kassenbuch Vorlage: Kostenlose Muster für PDF & Excel

Kassenbuch Vorlage kostenlos ✓ PDF zum Ausdrucken ✓ Excel mit Formeln ✓ Alle Pflichtangaben ✓ Inkl. GoBD-Warnung & Risiken. Jetzt herunterladen!

Bewirtungsbeleg Vorlage: Muster & richtig ausfüllen 2026

Bewirtungsbeleg richtig ausfüllen ✓ Kostenlose Vorlage ✓ Pflichtangaben nach § 4 EStG ✓ 70 % absetzbar ✓ Grenze 250 € ✓ Trinkgeld & Kassenbuch. Jetzt lesen!

Quittung Vorlage: Muster für Barzahlung richtig ausfüllen 2026

Quittung bei Barzahlung richtig ausstellen ✓ Kostenlose Vorlage ✓ Pflichtangaben nach § 14 UStG ✓ Quittung ohne MwSt für Kleinunternehmer ✓ Quittung vs. Rechnung.