Offene Ladenkasse: Definition, Anforderungen & Pflichten

Was ist eine offene Ladenkasse? ✓ Anforderungen 2025/2026 ✓ Täglicher Kassenbericht Pflicht ✓ Zählprotokoll ✓ Keine Registrierkassenpflicht. Jetzt informieren!

Eine offene Ladenkasse ist eine Kasse ohne elektronisches Aufzeichnungssystem – etwa eine Geldkassette, Schubladenkasse oder Zigarrenkiste. In Deutschland gibt es aktuell keine Registrierkassenpflicht, sodass jedes Unternehmen eine offene Ladenkasse nutzen darf.

Das klingt unkompliziert – doch die Anforderungen an die Dokumentation sind bei einer offenen Ladenkasse deutlich höher als bei einer elektronischen Kasse. Wer hier Fehler macht, riskiert Hinzuschätzungen durch das Finanzamt. Dieser Artikel erklärt, welche Pflichten gelten und wie Sie Ihre offene Ladenkasse rechtssicher führen.

- Eine offene Ladenkasse ist jede Kasse ohne elektronisches Aufzeichnungssystem

- Es gibt keine Registrierkassenpflicht in Deutschland (geplant ab 2027 für Umsätze > 100.000 €)

- Ein täglicher Kassenbericht ist Pflicht – handschriftlich, nicht per Excel (für die Papierführung eignet sich die PDF-Vorlage zum Ausdrucken)

- Die Tageseinnahmen werden retrograd (rückwärts) berechnet

- Ein Zählprotokoll ist nicht gesetzlich vorgeschrieben, aber dringend empfohlen

Was ist eine offene Ladenkasse?

Eine offene Ladenkasse ist jede Form der Bargeldaufbewahrung ohne elektronische Registrier- oder Aufzeichnungsfunktion. Das kann eine einfache Geldkassette sein, eine Schubladenkasse, ein Geldbeutel oder sogar eine Zigarrenkiste. Entscheidend ist: Es gibt kein System, das einzelne Transaktionen automatisch erfasst.

Offene Ladenkasse vs. elektronische Kasse

| Kriterium | Offene Ladenkasse | Elektronische Kasse |

|---|---|---|

| Kosten | 20–50 € | 500–2.000 € |

| Einzelaufzeichnung | Nicht erforderlich | Pflicht |

| Belegausgabepflicht | Nein | Ja |

| TSE-Pflicht | Nein | Ja |

| Meldepflicht (seit 2025) | Nein | Ja (über ELSTER) |

| Kassenbericht | Täglich Pflicht | Nicht nötig (Kassenbuch) |

| Manipulationsrisiko laut Finanzamt | Hoch | Gering |

| Prüfungsintensität | Verschärft | Normal |

Die offene Ladenkasse ist günstiger in der Anschaffung, verursacht aber einen deutlich höheren täglichen Dokumentationsaufwand. Außerdem kontrolliert das Finanzamt offene Ladenkassen bei einer Kassennachschau besonders genau.

Wer darf eine offene Ladenkasse nutzen?

Grundsätzlich darf jedes Unternehmen in Deutschland eine offene Ladenkasse führen. Eine gesetzliche Registrierkassenpflicht existiert aktuell nicht – weder im Einzelhandel noch in der Gastronomie oder bei Dienstleistern.

Die offene Ladenkasse eignet sich besonders für:

- Wochenmärkte und Marktstände – mobiler Einsatz ohne Stromversorgung

- Kleine Einzelhändler – geringes Transaktionsvolumen

- Vereine – gelegentlicher Bargeldverkehr bei Veranstaltungen

- Dienstleister – Friseure, kleine Praxen mit wenigen Barzahlungen

Ab dem 01.01.2027 soll eine Registrierkassenpflicht für Unternehmen mit einem Jahresumsatz über 100.000 € gelten. Diese Regelung ist politisch angekündigt, aber noch nicht Gesetz. Umfang, Ausnahmen und Übergangsfristen stehen noch aus. (Stand: Februar 2026)

Anforderungen an die offene Ladenkasse

Die Dokumentationspflichten bei einer offenen Ladenkasse sind streng. Die Grundlage bilden § 146 Abs. 1 AO sowie die GoBD. Sämtliche Kasseneinnahmen und Kassenausgaben müssen täglich festgehalten werden – ein nachträgliches Erstellen oder Sammeln ist unzulässig.

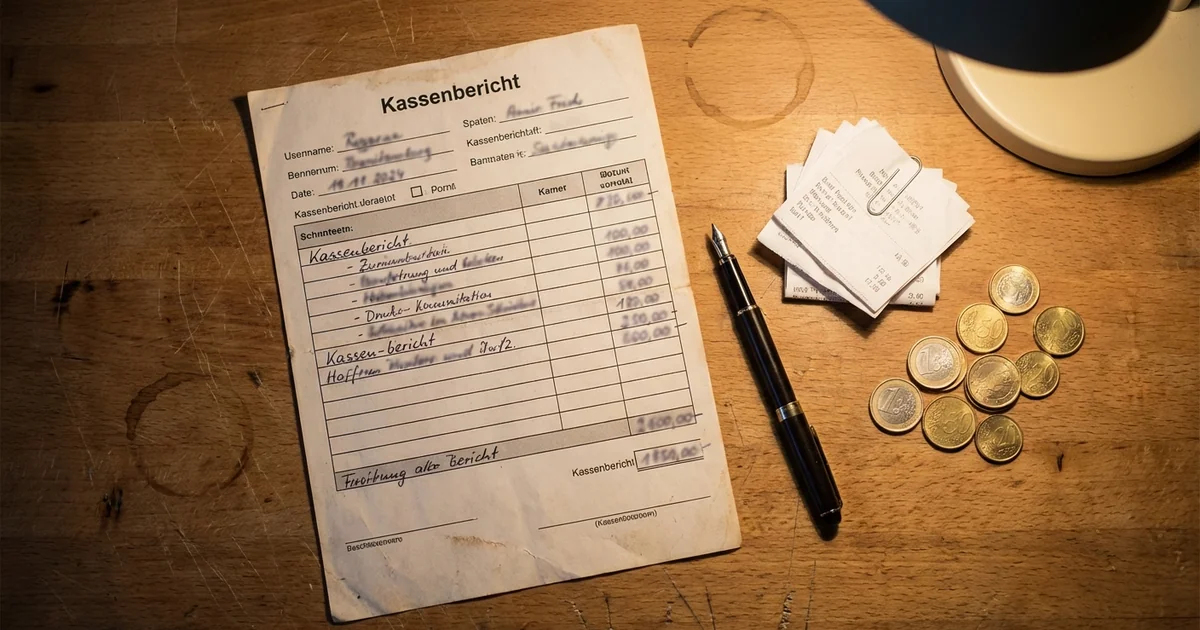

1. Täglicher Kassenbericht (Pflicht)

Der Kassenbericht ist das zentrale Dokument der offenen Ladenkasse. Er muss an jedem Geschäftstag erstellt werden – ohne Ausnahme. Hat ein Unternehmen 300 Geschäftstage im Jahr, müssen bei einer Kassennachschau 300 Kassenberichte vorliegen.

Formvorschriften:

- Handschriftlich oder mit spezieller Software erstellt – Excel ist nicht zulässig

- Fortlaufend nummeriert und in zusammenhängender Form geführt

- Belege zu Barausgaben, Barentnahmen und Einlagen müssen beigefügt werden

- Sorgfältig abgeheftet und 8 Jahre aufbewahrt (Kassenberichte als Buchungsbelege seit 2025; das Kassenbuch selbst 10 Jahre)

Das Finanzamt akzeptiert keine Excel-Kassenberichte, weil Einträge in Tabellenkalkulationen jederzeit nachträglich geändert werden können, ohne dass dies nachvollziehbar ist. Das verstößt gegen den Grundsatz der Unveränderbarkeit nach den GoBD.

2. Retrograde Berechnung der Tageseinnahmen

Bei der offenen Ladenkasse werden die Tageseinnahmen nicht direkt erfasst, sondern rückwärts (retrograd) berechnet. Die Formel lautet:

Kassenendbestand (durch Zählung ermittelt) − Kassenendbestand des Vortages − Bareinlagen

- Barausgaben

- Barentnahmen = Tageseinnahmen

Diese Rückrechnung setzt voraus, dass der Kassenbestand am Ende jedes Geschäftstages tatsächlich gezählt wird. Ein bloßes Schätzen reicht nicht aus.

3. Zählprotokoll (empfohlen)

Ein Zählprotokoll listet die genaue Stückzahl aller vorhandenen Geldscheine und Münzen auf. Es ist gesetzlich nicht vorgeschrieben, wird aber von Steuerberatern und Betriebsprüfern dringend empfohlen.

Vorteile eines Zählprotokolls:

- Dokumentiert den tatsächlichen Kassenbestand nachweisbar

- Macht den Kassenbericht bei einer Betriebsprüfung glaubwürdiger

- Hilft, Kassendifferenzen frühzeitig zu erkennen

- Hinterlässt beim Prüfer einen professionellen Eindruck

Ein Zählprotokoll lässt sich leicht selbst erstellen – es listet alle Schein- und Münzsorten mit Stückzahl und Zwischensumme auf.

4. Keine Einzelaufzeichnungspflicht

Im Gegensatz zur elektronischen Kasse besteht bei der offenen Ladenkasse keine Pflicht, jeden einzelnen Geschäftsvorfall separat aufzuzeichnen. Es genügt, die Tageseinnahmen per Kassenbericht zu ermitteln. Auch eine Belegausgabepflicht besteht nicht.

Offene Ladenkasse und das Finanzamt

Das Finanzamt betrachtet offene Ladenkassen mit besonderer Aufmerksamkeit. Da elektronische Sicherungen wie eine TSE fehlen, ist das Manipulationsrisiko aus Sicht der Finanzverwaltung höher. Deshalb werden Betriebe mit offener Ladenkasse bei der Kassennachschau häufiger und gründlicher geprüft.

Was der Prüfer kontrolliert

Bei einer Kassennachschau oder Betriebsprüfung prüft das Finanzamt:

- Liegt für jeden Geschäftstag ein Kassenbericht vor?

- Sind die Kassenberichte fortlaufend nummeriert?

- Wurde der Kassenbestand tatsächlich gezählt (nicht geschätzt)?

- Sind Belege für alle Ausgaben, Entnahmen und Einlagen vorhanden?

- Stimmt der dokumentierte Kassenbestand mit dem tatsächlichen überein?

- Gibt es negative Kassenbestände (ein klares Warnsignal)?

Konsequenzen bei Mängeln

Der Bundesfinanzhof (BFH) hat entschieden, dass fehlende tägliche Kassenberichte einen schwerwiegenden Mangel der Kassenführung darstellen. In diesem Fall ist das Finanzamt berechtigt, Betriebseinnahmen nach § 162 AO hinzuzuschätzen – mit entsprechenden Steuernachzahlungen und Zinsen.

Mehr zu den Konsequenzen erfahren Sie im Artikel Kassenbuch Fehler.

Offene Ladenkasse oder elektronische Kasse?

Die Entscheidung zwischen offener Ladenkasse und elektronischer Kasse hängt vom Geschäftsmodell ab. Die offene Ladenkasse spart Anschaffungskosten, erfordert aber täglichen manuellen Aufwand und birgt ein höheres Prüfungsrisiko.

Offene Ladenkasse sinnvoll bei:

- Wenigen Bartransaktionen pro Tag

- Mobilem Einsatz (Marktstand, Veranstaltungen)

- Sehr kleinem Budget für Kassentechnik

Elektronische Kasse sinnvoll bei:

- Vielen Bartransaktionen (Gastronomie, Einzelhandel)

- Wunsch nach automatischer Dokumentation

- Minimierung des Prüfungsrisikos

Unabhängig von der Kassenform müssen alle Bargeldbewegungen letztlich in ein Kassenbuch übertragen werden. Ein digitales Kassenbuch vereinfacht diesen Prozess erheblich.

Kassenbericht einfach digital führen

Mit der Pennio Kassenbuch App übertragen Sie Ihre täglichen Kassenberichte schnell und GoBD-konform ins digitale Kassenbuch.

Keine Kreditkarte erforderlich • Sofort startklar

Häufig gestellte Fragen

Was ist eine offene Ladenkasse?

Ist eine offene Ladenkasse noch erlaubt?

Muss ich bei einer offenen Ladenkasse ein Zählprotokoll führen?

Warum darf ich den Kassenbericht nicht mit Excel erstellen?

Was passiert, wenn Kassenberichte fehlen?

Fazit

Die offene Ladenkasse ist in Deutschland weiterhin erlaubt und für viele kleine Betriebe eine praktikable Lösung. Die Anforderungen an die Dokumentation sind jedoch hoch: Ein täglicher, handschriftlicher Kassenbericht mit retrograder Berechnung ist Pflicht. Wer zusätzlich ein Zählprotokoll führt, ist bei einer Betriebsprüfung gut aufgestellt. Angesichts der geplanten Registrierkassenpflicht ab 2027 lohnt es sich, frühzeitig über den Umstieg auf eine digitale Lösung nachzudenken. Fachbegriffe wie retrograde Berechnung, Tageslosung oder Einzelaufzeichnungspflicht erklärt unser Kassenbuch-Glossar.

Stand: Februar 2026. Dieser Artikel dient der allgemeinen Information und ersetzt keine professionelle Steuerberatung. Für individuelle Fragen wenden Sie sich bitte an Ihren Steuerberater.

Die Pennio Redaktion erstellt Fachartikel zu Kassenbuch, Buchhaltung und Steuerrecht. Alle Inhalte werden auf Basis aktueller Gesetzestexte und offizieller Quellen des Bundesfinanzministeriums recherchiert und von steuerlichen Fachexperten geprüft.

Das könnte Sie auch interessieren

Kassenbuch: Definition & einfach erklärt 2026

Was ist ein Kassenbuch? ✓ Definition einfach erklärt ✓ Zweck & Bedeutung ✓ Aufbau & Pflichtangaben. Der Überblick mit Verweisen zu allen Detailthemen.

Kassenabrechnung: Anleitung, Pflichten & Vorlage

Kassenabrechnung richtig erstellen ✓ Tägliche Pflichten ✓ Unterschied zum Kassenbericht ✓ Kostenlose Vorlage. Schritt-für-Schritt erklärt!

Kassenbuch vs. Kassenbericht: Der entscheidende Unterschied

Kassenbuch oder Kassenbericht? ✓ Unterschiede einfach erklärt ✓ Wann welche Methode? ✓ Rechtliche Anforderungen ✓ Praxisbeispiele. Jetzt verstehen!