Zählprotokoll Vorlage: Kostenlos für den Kassensturz

Zählprotokoll Vorlage kostenlos ✓ Bargeld nach Stückelung zählen ✓ Kassensturz dokumentieren ✓ PDF zum Ausdrucken. Jetzt herunterladen!

Ein Zählprotokoll ist ein Formular, das den tatsächlichen Bargeldbestand in der Kasse nach Stückelung dokumentiert. Ohne Zählprotokoll können Sie bei einer Betriebsprüfung nicht nachweisen, dass Sie Ihren Kassenbestand jemals tatsächlich gezählt haben — und ohne diesen Nachweis steht Ihre gesamte Kassenführung auf dem Spiel.

In diesem Artikel erhalten Sie eine kostenlose Zählprotokoll Vorlage, eine Ausfüll-Anleitung und erfahren, warum das Protokoll bei der Betriebsprüfung entscheidend sein kann.

- Ein Zählprotokoll erfasst den Ist-Bestand der Kasse nach Scheinen und Münzen

- Es gehört zum täglichen Kassensturz und dient als Nachweis gegenüber dem Finanzamt

- Pflichtangaben: Datum, Uhrzeit, Stückelung mit Anzahl und Wert, Gesamtbetrag, Unterschrift

- Bei einer Kassennachschau nach § 146b AO muss der Kassenbestand sofort gezählt werden können

- Ein digitales Kassenbuch wie Pennio berechnet den Soll-Bestand automatisch – das Zählprotokoll erstellen Sie manuell und gleichen es mit dem angezeigten Saldo ab

Bei einer unangekündigten Kassennachschau nach § 146b AO verlangt der Prüfer einen sofortigen Kassensturz. Liegt kein Zählprotokoll vor — weder für heute noch für die vergangenen Tage — gilt das als Zeichen mangelhafter Kassenführung. Die Nachschau kann dann zur vollständigen Betriebsprüfung ausgeweitet werden; dort sind Hinzuschätzungen von 20–40 % und Bußgelder bis 25.000 € möglich.

Was ist ein Zählprotokoll?

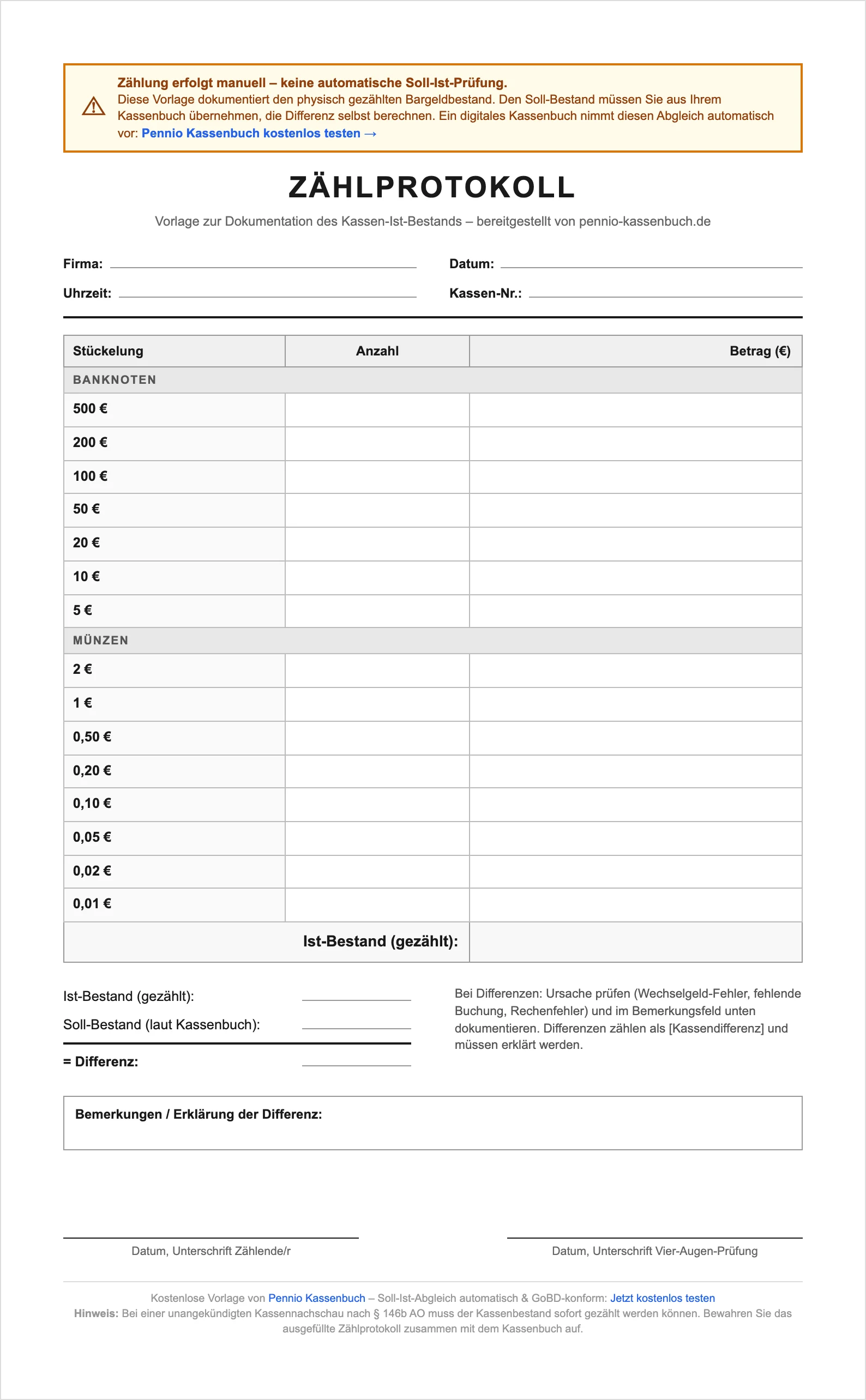

Ein Zählprotokoll ist ein standardisiertes Formular, das den Inhalt einer Bargeldkasse vollständig nach Stückelung auflistet. Jede Schein- und Münzsorte wird mit Anzahl und Betrag erfasst, am Ende steht der Gesamtbetrag als Ist-Bestand der Kasse.

Das Zählprotokoll erfüllt mehrere Funktionen in der Kassenführung:

- Nachweis: Es belegt, dass der Kassenbestand tatsächlich physisch gezählt wurde

- Kontrolle: Im Vergleich mit dem Soll-Bestand aus dem Kassenbuch werden Differenzen sichtbar

- Dokumentation: Bei einer Betriebsprüfung oder Kassennachschau dient es als Beleg für die ordnungsgemäße Kassenführung

- Transparenz: Wenn mehrere Personen Zugriff auf die Kasse haben, schafft das Zählprotokoll Nachvollziehbarkeit

Die Pflicht zur regelmäßigen Bestandsaufnahme ergibt sich aus den GoBD und der allgemeinen Sorgfaltspflicht in der Buchführung. Auch wenn das Zählprotokoll nicht explizit gesetzlich vorgeschrieben ist, erwartet das Finanzamt bei Betrieben mit Bargeldverkehr eine nachvollziehbare Dokumentation des Kassenbestands.

Zählprotokoll Vorlage: Aufbau und Pflichtangaben

Ein vollständiges Zählprotokoll enthält drei Bereiche: den Kopfbereich mit Basisdaten, die Stückelungstabelle und den Abschlussbereich mit Unterschrift. Jeder Bereich ist wichtig, damit das Protokoll bei einer Prüfung anerkannt wird. Wenn Sie zusätzlich einen Tages-Soll-Ist-Vergleich brauchen, ergänzen sich Zählprotokoll und Kassenbericht-Vorlage ideal. Für Bareinnahmen ohne Originalbeleg empfehlen wir parallel die Eigenbeleg-Vorlage. Wer die Tageskasse komplett auf Papier führt, kombiniert das Zählprotokoll am besten mit der PDF-Kassenbuch-Vorlage zum Ausdrucken. Alle Formate finden Sie zentral in der Vorlagen-Übersicht.

Kopfbereich

| Feld | Beschreibung | Beispiel |

|---|---|---|

| Firma | Name des Unternehmens | Bäckerei Müller GmbH |

| Datum | Tag des Kassensturzes | 08.02.2026 |

| Uhrzeit | Zeitpunkt der Zählung | 18:30 Uhr |

| Kassen-Nr. | Bei mehreren Kassen: Identifikation | Kasse 1 |

Stückelungstabelle

Die Stückelungstabelle bildet das Herzstück des Zählprotokolls. Jede in Deutschland gängige Schein- und Münzsorte wird einzeln aufgeführt:

| Stückelung | Anzahl | Betrag |

|---|---|---|

| 500 € | 0 | 0,00 € |

| 200 € | 0 | 0,00 € |

| 100 € | 2 | 200,00 € |

| 50 € | 5 | 250,00 € |

| 20 € | 8 | 160,00 € |

| 10 € | 12 | 120,00 € |

| 5 € | 10 | 50,00 € |

| 2 € | 25 | 50,00 € |

| 1 € | 30 | 30,00 € |

| 0,50 € | 20 | 10,00 € |

| 0,20 € | 35 | 7,00 € |

| 0,10 € | 40 | 4,00 € |

| 0,05 € | 30 | 1,50 € |

| 0,02 € | 25 | 0,50 € |

| 0,01 € | 50 | 0,50 € |

| Gesamt (Ist-Bestand) | 883,50 € |

Abschlussbereich

| Feld | Beschreibung |

|---|---|

| Ist-Bestand | Gezählter Gesamtbetrag aus der Stückelungstabelle |

| Soll-Bestand | Kassenbestand laut Kassenbuch |

| Differenz | Ist-Bestand minus Soll-Bestand |

| Bemerkung | Erklärung bei Differenz (z. B. „Wechselgeld-Fehler vermutet") |

| Gezählt von | Name und Unterschrift der zählenden Person |

Viele Unternehmer vergessen die Uhrzeit auf dem Zählprotokoll. Bei einer Kassennachschau ist die Uhrzeit jedoch wichtig, um nachzuweisen, dass der Kassensturz nach der letzten Buchung des Tages stattfand. Ohne Uhrzeit fehlt die zeitliche Zuordnung.

So füllen Sie das Zählprotokoll richtig aus

Der korrekte Ablauf beim Ausfüllen des Zählprotokolls folgt einem festen Schema. Halten Sie sich an diese fünf Schritte, um Fehler zu vermeiden.

Schritt 1: Kasse schließen und Kopfdaten eintragen Beenden Sie alle Bargeldtransaktionen für den Tag. Tragen Sie Datum, Uhrzeit und Firmendaten in den Kopfbereich ein. Erst wenn keine weiteren Bargeldbewegungen mehr stattfinden, beginnt die Zählung.

Schritt 2: Bargeld nach Stückelung sortieren Nehmen Sie das gesamte Bargeld aus der Kasse und sortieren Sie Scheine und Münzen nach Stückelung. Legen Sie gleiche Stückelungen zusammen – das erleichtert die Zählung erheblich.

Schritt 3: Stückelung zählen und eintragen Zählen Sie jede Stückelung einzeln und tragen Sie die Anzahl in das Protokoll ein. Berechnen Sie den Wert pro Stückelung (Anzahl x Nennwert) und tragen Sie ihn in die Betragsspalte ein.

Schritt 4: Gesamtbetrag berechnen und vergleichen Addieren Sie alle Einzelbeträge zum Gesamtbetrag – das ist der Ist-Bestand. Vergleichen Sie diesen mit dem Soll-Bestand aus Ihrem Kassenbuch. Die ausführliche Anleitung zum Soll-Ist-Abgleich finden Sie in unserem Artikel zum Kassensturz durchführen.

Schritt 5: Unterschreiben und ablegen Unterschreiben Sie das Zählprotokoll. Heften Sie es zum jeweiligen Kassenbuchblatt des Tages. Bei einer Prüfung muss das Zählprotokoll zusammen mit dem Kassenbuch vorgelegt werden können.

Zählen Sie das Bargeld nach Möglichkeit zu zweit. Das reduziert Zählfehler und erhöht die Transparenz – besonders wichtig, wenn mehrere Mitarbeiter Zugriff auf die Kasse haben. Beide Personen sollten das Protokoll unterschreiben.

Wann brauchen Sie ein Zählprotokoll?

Ein Zählprotokoll sollte bei jedem Kassensturz erstellt werden – also idealerweise täglich. Es gibt drei Situationen, in denen das Protokoll besonders wichtig ist.

1. Täglicher Kassensturz

Der tägliche Kassensturz am Ende des Geschäftstages ist die wichtigste Maßnahme zur Sicherung einer ordnungsgemäßen Kassenführung. Das Zählprotokoll dokumentiert den Ist-Bestand und macht den Abgleich mit dem Kassenbuch nachvollziehbar. Fehlt das Protokoll, können Sie bei einer späteren Prüfung nicht mehr belegen, dass der Kassensturz tatsächlich stattgefunden hat.

2. Kassennachschau durch das Finanzamt

Bei einer unangekündigten Kassennachschau nach § 146b AO verlangt der Finanzamtsprüfer einen sofortigen Kassensturz. Wer routinemäßig Zählprotokolle erstellt, kann dem Prüfer auch die Protokolle der vergangenen Tage vorlegen. Das signalisiert eine sorgfältige Kassenführung und reduziert das Risiko einer vertieften Prüfung.

3. Personalwechsel und Schichtübergabe

In Betrieben mit mehreren Mitarbeitern an der Kasse – etwa in der Gastronomie oder im Einzelhandel – sollte bei jedem Schichtwechsel ein Zählprotokoll erstellt werden. So ist dokumentiert, welcher Kassenbestand bei der Übergabe vorhanden war. Differenzen lassen sich einer bestimmten Schicht zuordnen.

Kassendifferenz im Zählprotokoll: Was tun?

Stimmen Soll-Bestand und Ist-Bestand nicht überein, liegt eine Kassendifferenz vor. Der korrekte Umgang mit Differenzen entscheidet darüber, ob das Finanzamt die Kassenführung akzeptiert oder beanstandet.

| Differenz | Bedeutung | Maßnahme |

|---|---|---|

| 0,00 € | Kasse stimmt exakt | Vermerk „Keine Differenz", unterschreiben |

| Gering (< 5 €) | Wechselgeld-Ungenauigkeit | Im Kassenbuch als Kassendifferenz buchen |

| Erheblich (> 5 €) | Möglicher Fehler oder fehlende Buchung | Nachzählen, Buchungen prüfen, ggf. nachtragen |

| Wiederholt | Systematisches Problem | Prozesse überprüfen, Vier-Augen-Prinzip einführen |

Unaufgeklärte Differenzen werden als „Kassendifferenz (Manko)" oder „Kassendifferenz (Überschuss)" im Kassenbuch gebucht. Häufige oder hohe Differenzen fallen bei einer Betriebsprüfung auf und können zu Rückfragen oder einer Hinzuschätzung führen.

Erfahren Sie mehr über den korrekten Umgang mit Kassendifferenzen in unserem Artikel zum Kassensturz durchführen. Welche weiteren Vorlagen Sie für eine vollständige Kassenführung brauchen, zeigt unsere Übersicht aller Kassenbuch-Vorlagen.

Zählprotokoll digital — Pennio liefert es als PDF

Pennio hat einen integrierten Kassensturz unter Einstellungen → Kassensturz: Sie geben den gezählten Bargeldbestand ein, die App berechnet die Differenz live und erzeugt ein unveränderbares PDF-Protokoll mit Datum, Uhrzeit, Soll, Ist, Differenz und optionaler Begründung — jederzeit vorzeigbar bei der Kassennachschau.

Keine Kreditkarte erforderlich • Sofort startklar

Häufig gestellte Fragen (FAQ)

Was gehört in ein Zählprotokoll?

Ist ein Zählprotokoll Pflicht?

Wie oft sollte ein Zählprotokoll erstellt werden?

Was mache ich bei einer Kassendifferenz im Zählprotokoll?

Wie fülle ich ein Zählprotokoll richtig aus?

Wie lange muss ich ein Zählprotokoll aufbewahren?

Was ist der Unterschied zwischen Zählprotokoll und Kassensturz?

Gibt es das Zählprotokoll auch als Excel-Vorlage?

Fazit

Das Zählprotokoll ist kein optionales Extra — es ist Ihre Lebensversicherung bei einer Betriebsprüfung. Ohne dokumentierten Kassensturz können Sie nicht nachweisen, dass Ihr Kassenbuch mit der Realität übereinstimmt. Und was Sie nicht nachweisen können, schätzt das Finanzamt — zu Ihren Ungunsten.

Wer den täglichen Aufwand reduzieren und trotzdem immer prüfungsbereit sein will, sollte auf ein digitales Kassenbuch umsteigen. Mit Pennio geben Sie den gezählten Bestand ein — den Rest erledigt die App. GoBD-konform, in Sekunden statt Minuten.

Stand: Februar 2026. Dieser Artikel dient der allgemeinen Information und ersetzt keine professionelle Steuerberatung. Bei individuellen Fragen wenden Sie sich an Ihren Steuerberater.

Die Pennio Redaktion erstellt Fachartikel zu Kassenbuch, Buchhaltung und Steuerrecht. Alle Inhalte werden auf Basis aktueller Gesetzestexte und offizieller Quellen des Bundesfinanzministeriums recherchiert und von steuerlichen Fachexperten geprüft.

Das könnte Sie auch interessieren

Kassenbuch Vorlage: Kostenlose Muster für PDF & Excel

Kassenbuch Vorlage kostenlos ✓ PDF zum Ausdrucken ✓ Excel mit Formeln ✓ Alle Pflichtangaben ✓ Inkl. GoBD-Warnung & Risiken. Jetzt herunterladen!

Bewirtungsbeleg Vorlage: Muster & richtig ausfüllen 2026

Bewirtungsbeleg richtig ausfüllen ✓ Kostenlose Vorlage ✓ Pflichtangaben nach § 4 EStG ✓ 70 % absetzbar ✓ Grenze 250 € ✓ Trinkgeld & Kassenbuch. Jetzt lesen!

Quittung Vorlage: Muster für Barzahlung richtig ausfüllen 2026

Quittung bei Barzahlung richtig ausstellen ✓ Kostenlose Vorlage ✓ Pflichtangaben nach § 14 UStG ✓ Quittung ohne MwSt für Kleinunternehmer ✓ Quittung vs. Rechnung.