Eigenbeleg Vorlage: Kostenloses Muster als PDF & Word

Eigenbeleg Vorlage kostenlos als PDF und Word ✓ Alle Pflichtangaben ✓ Wann ein Eigenbeleg erlaubt ist ✓ Schritt für Schritt ausfüllen ✓ Beispiel & GoBD-Hinweise.

Ein Eigenbeleg (auch Selbst- oder Ersatzbeleg) ist ein selbst erstelltes Dokument, das eine betriebliche Ausgabe nachweist, wenn der Originalbeleg (Quittung, Rechnung, Kassenbon) verloren ging oder nie ausgestellt wurde. Er ersetzt den fehlenden Beleg in der Buchhaltung – nach dem Grundsatz „keine Buchung ohne Beleg". Am häufigsten brauchen Sie ihn bei Barausgaben im Kassenbuch; er gilt aber genauso für unbare Ausgaben – etwa eine verlorene Rechnung, die Sie bereits per Bank oder Karte bezahlt haben.

Die Belegpflicht gehört zu den Grundprinzipien der ordnungsgemäßen Buchführung: Keine Buchung ohne Beleg. Fehlt der Beleg, fehlt der Nachweis. Der Eigenbeleg schließt diese Lücke — er sollte aber die Ausnahme bleiben, denn häufige Eigenbelege fallen bei einer Betriebsprüfung auf.

In diesem Artikel erhalten Sie eine kostenlose Eigenbeleg Vorlage, erfahren, wann ein Eigenbeleg zulässig ist, und lernen die Pflichtangaben kennen.

- Ein Eigenbeleg ersetzt einen verlorenen oder nicht erhaltenen Originalbeleg

- Er ist nur als Ausnahme zulässig – nicht als Standardlösung

- Pflichtangaben: Datum, Betrag, Grund der Ausgabe, Zahlungsempfänger, Unterschrift

- Das Finanzamt akzeptiert Eigenbelege bei nachvollziehbaren Kleinbeträgen (z. B. Parkuhr, Trinkgeld)

- Bei häufigen Eigenbelegen droht eine Beanstandung durch den Betriebsprüfer

- Die Belegpflicht gilt für jede einzelne Buchung im Kassenbuch

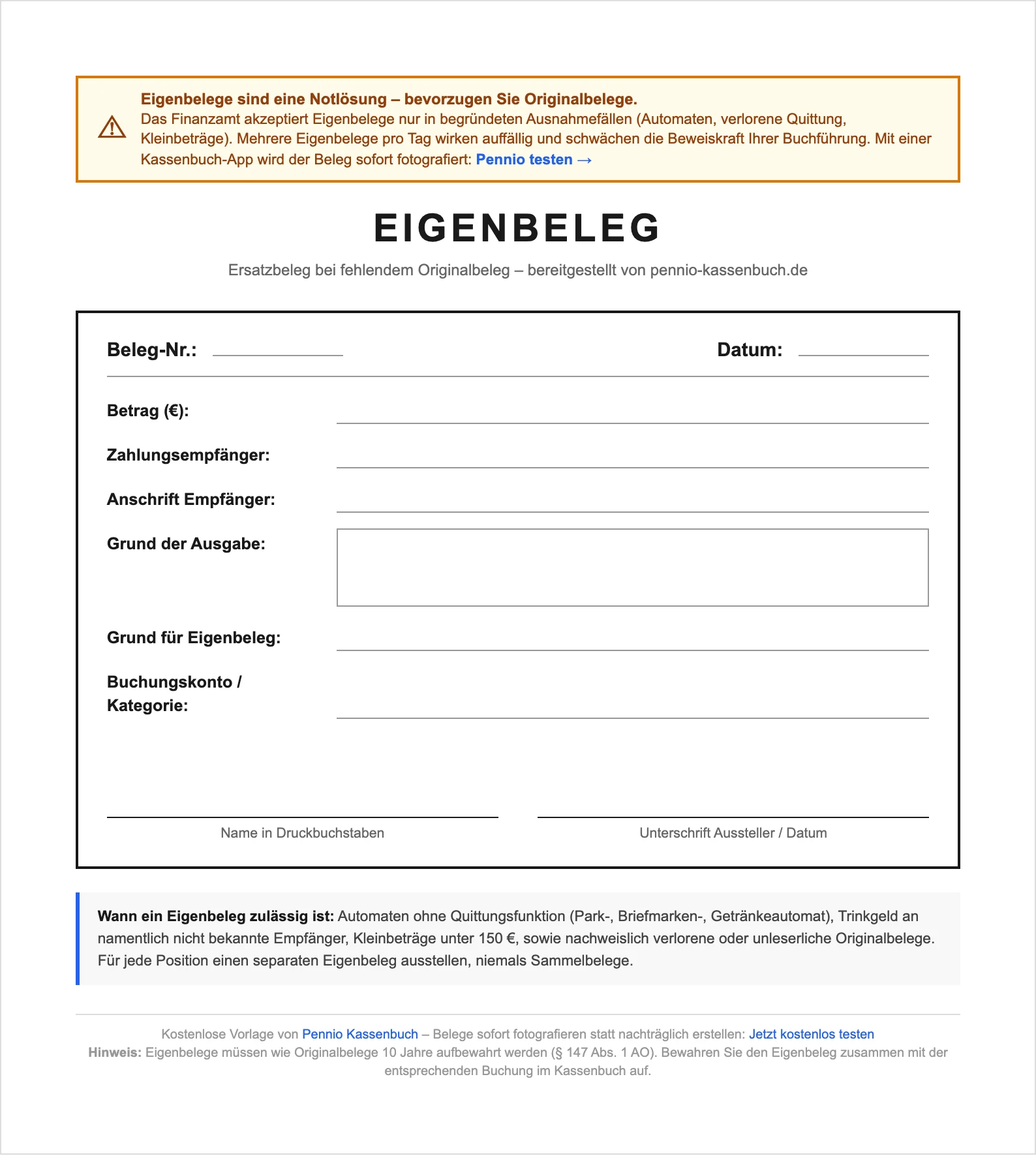

Eigenbeleg-Vorlage kostenlos herunterladen (PDF & Word)

Die Vorlage enthält alle Angaben, die das Finanzamt von einem Eigenbeleg erwartet — und nichts darüber hinaus. Auf eine A4-Seite passen zwei Eigenbelege: ausdrucken, auseinanderschneiden, im Kassenbuch-Ordner bereithalten. Das PDF ist für den handschriftlichen Ausdruck gedacht, die Word-Datei zum Ausfüllen am Rechner.

Die Vorlage im Überblick

So ist der Eigenbeleg aufgebaut. Jedes Feld entspricht einer Angabe, die ein Betriebsprüfer erwartet:

| Feld auf der Vorlage | Ihr Eintrag |

|---|---|

| EIGENBELEG (Überschrift) | vorgedruckt |

| Beleg-Nr. | fortlaufende Nummer aus dem Kassenbuch |

| Datum der Ausgabe | Tag, an dem die Ausgabe entstanden ist |

| Betrag (EUR) | exakter Brutto-Betrag |

| Zahlungsart | bar, EC-Karte, Überweisung |

| Zahlungsempfänger | Name und Anschrift, soweit bekannt |

| Grund der Ausgabe / Geschäftsanlass | konkrete Beschreibung des Geschäftsvorfalls |

| Grund für den Eigenbeleg | warum kein Originalbeleg vorliegt |

| Ort, Datum | Tag der Ausstellung des Eigenbelegs |

| Unterschrift des Ausstellers | handschriftlich, Pflichtangabe |

Wann ist ein Eigenbeleg erlaubt?

Ein Eigenbeleg ist zulässig, wenn der Originalbeleg trotz zumutbarer Bemühungen nicht vorliegt. Das Finanzamt akzeptiert Eigenbelege in bestimmten Situationen als Ersatznachweis – vorausgesetzt, die Ausgabe ist dem Grunde nach glaubwürdig.

Typische Fälle für einen Eigenbeleg

| Situation | Eigenbeleg erlaubt? | Begründung |

|---|---|---|

| Beleg verloren | Ja | Originalbeleg existierte, ist aber nicht mehr auffindbar |

| Verlorene Rechnung (unbar bezahlt) | Ja | Zahlung per Bank/Karte nachweisbar, nur die Rechnung fehlt |

| Automat ohne Quittung | Ja | Parkuhr, Getränkeautomat, Waschanlage |

| Trinkgeld | Ja | Bargeldzahlung ohne Quittungsmöglichkeit |

| Garderobe / Toilette | Ja | Kleinbetrag ohne Belegausgabe |

| Lieferant ohne Quittung | Bedingt | Bemühung um Ersatzbeleg muss nachweisbar sein |

| Regelmäßig hohe Beträge | Nein | Deutet auf systematisches Problem hin |

| Eigene Privatentnahme | Nein | Kein Eigenbeleg nötig – wird als Privatentnahme gebucht |

Der Eigenbeleg ist als Ausnahme gedacht, nicht als Regel. Stellt ein Betriebsprüfer fest, dass ein erheblicher Teil der Kassenbuchungen nur durch Eigenbelege gestützt wird, wertet er das als mangelhaftes Belegwesen — die Buchführung kann beanstandet und Einnahmen können hinzugeschätzt werden. Bewahren Sie Originalbelege deshalb konsequent auf; die Belegpflicht im Kassenbuch gilt ausnahmslos.

Eigenbeleg Vorlage: Pflichtangaben und Aufbau

Ein Eigenbeleg muss bestimmte Mindestangaben enthalten, damit das Finanzamt ihn als Buchungsnachweis anerkennt. Je vollständiger und nachvollziehbarer der Eigenbeleg ist, desto höher die Akzeptanz bei einer Prüfung. Wenn neben fehlenden Belegen auch eine Kassendifferenz auftaucht, sollten Sie zusätzlich ein Zählprotokoll führen und den Tag mit der Kassenbericht-Vorlage sauber abschließen. Für die handschriftliche Kassenführung eignet sich die PDF-Kassenbuch-Vorlage zum Ausdrucken. Eine Übersicht aller Belegmuster finden Sie in der Vorlagen-Sammlung.

Pflichtangaben auf dem Eigenbeleg

| Feld | Beschreibung | Beispiel |

|---|---|---|

| Überschrift | Kennzeichnung als Eigenbeleg | „EIGENBELEG" |

| Datum | Tag der Ausgabe | 08.02.2026 |

| Betrag | Exakter Betrag in Euro und Cent | 8,50 € |

| Grund der Ausgabe | Detaillierte Beschreibung des Geschäftsvorfalls | „Parkgebühr Kundentermin München, Parkhaus Stachus" |

| Zahlungsempfänger | Name/Bezeichnung des Empfängers (soweit bekannt) | „Parkhaus Stachus GmbH" |

| Grund für Eigenbeleg | Warum kein Originalbeleg vorliegt | „Automat ohne Quittungsfunktion" |

| Belegnummer | Fortlaufende Belegnummer aus dem Kassenbuch | BEL-047 |

| Unterschrift | Handschriftliche Unterschrift des Erstellers | — |

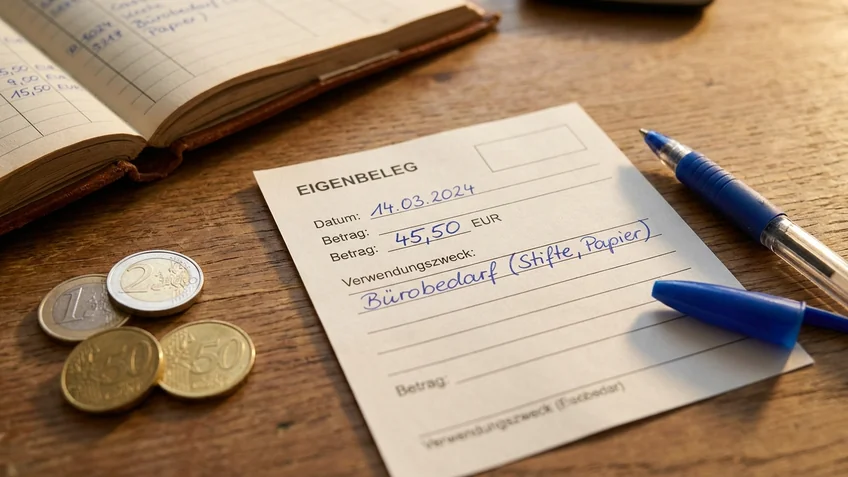

Beispiel: Ausgefüllter Eigenbeleg

Datum: 08.02.2026 Betrag: 8,50 € Zahlungsempfänger: Parkhaus Stachus GmbH, München Grund der Ausgabe: Parkgebühr für Kundentermin (3 Stunden) Grund für Eigenbeleg: Parkautomat ohne Quittungsfunktion

Unterschrift: _________________ Name: Max Müller, Geschäftsführer

Eigenbeleg erstellen: Schritt für Schritt

Ob Sie die Vorlage ausdrucken oder den Beleg von Hand auf ein leeres Blatt schreiben — die Reihenfolge bleibt dieselbe. Erstellen Sie den Eigenbeleg am selben Tag, solange Sie den Vorgang noch genau erinnern.

- Als Eigenbeleg kennzeichnen. Das Wort „Eigenbeleg" gehört sichtbar über das Dokument, damit ein Prüfer sofort erkennt, dass kein Originalbeleg existiert.

- Belegnummer vergeben. Dieselbe fortlaufende Nummer, unter der die Ausgabe im Kassenbuch steht.

- Datum und Betrag eintragen. Das Datum der Ausgabe, nicht das Datum der Ausstellung. Den Betrag brutto, auf Cent genau.

- Zahlungsempfänger benennen. Name und Anschrift, soweit bekannt. Bei einem Automaten genügt Standort und Betreiber.

- Geschäftsanlass beschreiben. Nicht „Parkgebühr", sondern „Parkgebühr Kundentermin München, Parkhaus Stachus, 3 Stunden". Je konkreter, desto glaubwürdiger.

- Grund für den Eigenbeleg vermerken. Etwa „Automat ohne Quittungsfunktion" oder „Quittung verloren".

- Handschriftlich unterschreiben. Die eigenhändige Unterschrift ist Pflichtangabe — eine getippte Namenszeile genügt nicht.

Anschließend heften Sie den Eigenbeleg chronologisch zu den Belegen des Tages. Er unterbricht die lückenlose Belegnummerierung nicht.

Eigenbeleg für Vereine

Für Vereine gelten dieselben Anforderungen wie für Gewerbetreibende: Auch der Kassenwart braucht für jede Ausgabe einen Beleg. In der Vereinspraxis entstehen Belegtücken besonders häufig bei Standgebühren auf Festen, Trinkgeldern, Parkgebühren bei Auswärtsspielen oder Einkäufen auf dem Wochenmarkt.

Zwei Besonderheiten sollten Sie beachten. Erstens sollte der Eigenbeleg im Verein nicht von derselben Person erstellt und geprüft werden — lassen Sie ihn vom zweiten Vorstand oder einem Kassenprüfer gegenzeichnen. Das ist keine gesetzliche Pflicht, entkräftet aber den Verdacht, dass sich jemand selbst Ausgaben bescheinigt. Zweitens gilt bei Aufwandsentschädigungen und Ehrenamtspauschalen kein Eigenbeleg: Dafür braucht es einen Beschluss und eine Auszahlungsquittung mit Unterschrift des Empfängers.

Die Vorlage oben können Sie unverändert im Verein einsetzen. Mehr zur Kassenführung im Verein finden Sie im Kassenbuch für Vereine.

Eigenbeleg richtig im Kassenbuch buchen

Nachdem Sie den Eigenbeleg erstellt haben, wird die Ausgabe ganz normal im Kassenbuch erfasst. Der Eigenbeleg erhält dieselbe Belegnummer wie die zugehörige Kassenbuchung.

Buchungsbeispiel

| Datum | Beleg-Nr. | Buchungstext | Einnahme | Ausgabe | Kassenbestand |

|---|---|---|---|---|---|

| 08.02. | BEL-046 | Barverkauf Ware an Kundin Schneider | 45,00 € | – | 1.253,50 € |

| 08.02. | BEL-047 | Parkgebühr Kundentermin München (Eigenbeleg) | – | 8,50 € | 1.245,00 € |

| 08.02. | BEL-048 | Barkauf Büromaterial Schreibwaren Huber | – | 12,30 € | 1.232,70 € |

Wichtige Regeln bei der Buchung:

- Vermerk „Eigenbeleg" im Buchungstext, damit bei einer Prüfung sofort erkennbar ist, dass kein Originalbeleg existiert

- Belegnummer auf dem Eigenbeleg und im Kassenbuch müssen übereinstimmen

- Eigenbeleg abheften – er wird zusammen mit den Originalbelegen des Tages chronologisch abgelegt

- Lückenlose Nummerierung – der Eigenbeleg unterbricht die fortlaufende Belegnummerierung nicht

Eigenbeleg bei Betriebsprüfung und Kassennachschau

Das Finanzamt prüft Eigenbelege besonders kritisch. Während ein einzelner Eigenbeleg für einen Kleinbetrag selten beanstandet wird, geraten häufige oder hohe Eigenbelege schnell unter Verdacht.

Was der Betriebsprüfer prüft

| Prüfpunkt | Was der Prüfer bewertet |

|---|---|

| Häufigkeit | Wie viele Eigenbelege gibt es im Verhältnis zu Originalbelegen? |

| Beträge | Handelt es sich um nachvollziehbare Kleinbeträge oder auffällig hohe Summen? |

| Plausibilität | Ist der beschriebene Geschäftsvorfall glaubwürdig? |

| Begründung | Ist nachvollziehbar, warum kein Originalbeleg vorliegt? |

| Systematik | Wiederholen sich bestimmte Eigenbelege regelmäßig? |

Faustregel: Das Finanzamt akzeptiert Eigenbelege typischerweise bei Beträgen bis ca. 150 €, wenn der Geschäftsvorfall plausibel und die Begründung nachvollziehbar ist. Bei höheren Beträgen sollten Sie immer versuchen, einen Ersatzbeleg vom Zahlungsempfänger zu erhalten.

So minimieren Sie das Risiko

- Fordern Sie bei größeren Beträgen immer eine Quittung an

- Bewahren Sie Belege sofort nach Erhalt in einer Belegmappe auf

- Nutzen Sie die Smartphone-Kamera, um Belege direkt zu fotografieren

- Erstellen Sie Eigenbelege sofort – nicht erst Tage später aus dem Gedächtnis

Erfahren Sie mehr über die GoBD-Anforderungen an das Kassenbuch und die richtige Aufbewahrung von Belegen. Eine vollständige Übersicht aller Kassenbuch-Vorlagen zeigt, welche Hilfsdokumente Sie sonst noch benötigen.

Kassenbuch digital – Belege automatisch dokumentiert

Schluss mit verlorenen Kassenbons und nachträglichen Eigenbelegen. Mit der Pennio Kassenbuch App erfassen Sie jede Buchung sofort beim Geschäftsvorfall – inklusive Buchungstext und Belegnummer.

Keine Kreditkarte erforderlich • Sofort startklar

Häufig gestellte Fragen (FAQ)

Wann darf ich einen Eigenbeleg schreiben?

Was muss auf einem Eigenbeleg stehen?

Bis zu welchem Betrag akzeptiert das Finanzamt einen Eigenbeleg?

Wie buche ich einen Eigenbeleg im Kassenbuch?

Wie schreibe ich einen Eigenbeleg?

Kann ich bei einem Eigenbeleg die Vorsteuer abziehen?

Ist ein Eigenbeleg dasselbe wie ein Ersatzbeleg?

Wie lange muss ich einen Eigenbeleg aufbewahren?

Gibt es die Eigenbeleg-Vorlage auch als Word-Datei?

Wie formuliere ich den Grund für einen Eigenbeleg?

Fazit

Der Eigenbeleg kann im Notfall helfen — aber verlassen Sie sich nicht darauf. Häufige Eigenbelege sind für das Finanzamt ein klares Signal, dass in Ihrem Belegwesen etwas nicht stimmt. Und bei einem mangelhaften Belegwesen steht schnell die gesamte Buchführung in Frage — mit Hinzuschätzungen und Bußgeldern als Folge.

Die beste Strategie: Belege gar nicht erst verlieren. Mit einem digitalen Kassenbuch wie Pennio erfassen Sie jede Buchung sofort beim Geschäftsvorfall — mit Zeitstempel, Belegnummer und Buchungstext. So brauchen Sie kaum noch Eigenbelege.

Stand: Juli 2026. Dieser Artikel dient der allgemeinen Information und ersetzt keine professionelle Steuerberatung. Bei individuellen Fragen wenden Sie sich an Ihren Steuerberater.

Die Pennio Redaktion erstellt Fachartikel zu Kassenbuch, Buchhaltung und Steuerrecht. Alle Inhalte werden auf Basis aktueller Gesetzestexte und offizieller Quellen des Bundesfinanzministeriums recherchiert und von steuerlichen Fachexperten geprüft.

Das könnte Sie auch interessieren

Kassenbuch Vorlage: Kostenlose Muster für PDF & Excel

Kassenbuch Vorlage kostenlos ✓ PDF zum Ausdrucken ✓ Excel mit Formeln ✓ Alle Pflichtangaben ✓ Inkl. GoBD-Warnung & Risiken. Jetzt herunterladen!

Bewirtungsbeleg Vorlage: Muster & richtig ausfüllen 2026

Bewirtungsbeleg richtig ausfüllen ✓ Kostenlose Vorlage ✓ Pflichtangaben nach § 4 EStG ✓ 70 % absetzbar ✓ Grenze 250 € ✓ Trinkgeld & Kassenbuch. Jetzt lesen!

Quittung Vorlage: Muster für Barzahlung richtig ausfüllen 2026

Quittung bei Barzahlung richtig ausstellen ✓ Kostenlose Vorlage ✓ Pflichtangaben nach § 14 UStG ✓ Quittung ohne MwSt für Kleinunternehmer ✓ Quittung vs. Rechnung.